มาตรฐานการประเมินมูลค่าทรัพย์สินสำหรับธุรกรรมในตลาดเงิน

บทนำ

1. ความเป็นมาโดยสังเขป

สมาคมนักประเมินราคาอิสระไทยได้จัดทำและประกาศใช้มาตรฐานเฉพาะการประเมินราคาทรัพย์สิน เพื่อการจด

จำนองสำหรับการให้กู้ยืมของสถาบันการเงิน (สำหรับทรัพย์สินที่มิใช่อยู่อาศัยขนาดเล็ก) เมื่อเดือนมกราคม ปี พ.ศ.2541

มาก่อนที่จะได้มีส่วนร่วมในการจัดทำมาตรฐานและจรรยาบรรณวิชาชีพการประเมินมูลค่าทรัพย์สินในประเทศไทย

("มาตรฐานกลาง") ตามเจตนารมณ์ของสำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์ ซึ่งได้ประกาศใช้มาตั้งแต่วันที่

1 กรกฎาคม 2548 โดยมีเนื้อหาครอบคลุมอย่างกว้างและถือเป็นมาตรฐานขั้นพื้นฐานที่ผู้ประเมินได้ยึดถือปฏิบัติมาจนถึง

ปัจจุบันนี้

สมาคมนักประเมินราคาอิสระไทย จึงมีแนวความคิดที่จะปรับปรุงมาตรฐานเฉพาะสำหรับการประเมินมูลค่า

ทรัพย์สินเพื่อการจดจำนองกับสถาบันการเงิน เพื่อให้เป็นมาตรฐานที่มีความครอบคลุมให้ครบถ้วนของทรัพย์สินประเภท

อสังหาริมทรัพย์ และมีความเท่าทันต่อความเปลี่ยนแปลงของสถาบันการเงิน และเพื่อให้สอดคล้องกับประกาศต่างๆ ของ

หน่วยงานราชการที่เกี่ยวข้อง เช่น ธนาคารแห่งประเทศไทย เป็นต้น

ด้วยเหตุดังที่ได้กล่าวมา สมาคมนักประเมินราคาอิสระไทยจึงได้มีนโยบายปรับปรุงมาตรฐานดังกล่าวขึ้น โดย

พัฒนาเป็ นมาตรฐานและจรรยาบรรณวิชาชีพการประเมินมูลค่าทรัพย์สินสำหรับธุรกรรมในตลาดเงิน โดยเนื้อหาของ

มาตรฐานที่ทำการปรับปรุงนี้จะยังคงอ้างอิงตามเนื้อหาของมาตรฐานและจรรยาบรรณการประเมินมูลค่าทรัพย์สิน

ในประเทศไทย แต่ได้เพิ่มเติมเนื้อหาการกำหนดแนวปฏิบัติที่เป็นรูปธรรมที่ชัดเจนขึ้นในส่วนที่ยังคงไม่ชัดเจนหรือยังขาด

การอธิบาย โดยบรรจุเพิ่มไว้ในหมวดที่ 2 เรื่องคำอธิบายเพิ่มเติมสำหรับแนวทางการปฏิบัติทางวิชาชีพ สำหรับเนื้อหาในหมวดจรรยาบรรณวิชาชีพ ใช้อ้างอิงจากมาตรฐานและจรรยาบรรณวิชาชีพ การประเมินมูลค่าทรัพย์สินในประเทศไทย("มาตรฐานกลาง")

2. ขอบเขตของมาตรฐาน

มาตรฐานฉบับนี้ถูกกำหนดขึ้นเพื่อสำหรับนำไปใช้ในการประเมินเพื่อวัตถุประสงค์ที่เกี่ยวข้องกับการใช้งานของ

สถาบันการเงินที่อยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย และกระทรวงการคลัง ซึ่งการใช้งานส่วนใหญ่จะ

เกี่ยวข้องกับนโยบายการประเมินราคาหลักประกันและอสังหาริมทรัพย์รอการขายที่ได้รับมาจากการชำระหนี้ของสถาบัน

การเงิน โดยกำหนดวัตถุประสงค์ดังนี้

1. การประเมินมูลค่าหลักประกันสำหรับสินทรัพย์ประเภทอสังหาริมทรัพย์ เพื่อนำมูลค่าของหลักประกันมาใช้

ในการคำนวณการกันเงินสำรอง

2. การประเมินมูลค่าหลักประกันสำหรับสินทรัพย์ประเภทอสังหาริมทรัพย์เพื่อการปรับปรุงโครงสร้างหนี้

3. การประเมินมูลค่าของอสังหาริมทรัพย์ที่ได้มาจากการชำระหนี้หรือซื้อจากการขายทอดตลาดของสถาบัน

การเงิน

นอกเหนือจากวัตถุประสงค์ตามนโยบายฯ ที่กล่าวมา แนวทางและหลักปฏิบัติฉบับนี้ยังครอบคลุมถึงวัตถุประสงค์

อื่นๆ ที่เกี่ยวข้องกับการใช้งานของสถาบันการเงินได้แก่

- การประเมินเพื่อประกอบการพิจารณาสินเชื่อ

- การประเมินเพื่อประกอบการพิจารณาเพื่อซื้อ/ขายหนี้สินหรือทรัพย์สินของสถาบันการเงิน

- การประเมินมูลค่าที่ดิน อาคาร หรือห้องชุดในอาคารชุด เพื่อนับมูลค่าส่วนที่เพิ่มเข้าเป็นเงินกองทุนชั้นที่ 1

ของสถาบันการเงิน

- การประเมินเพื่อวัตถุประสงค์อื่นนอกเหนือจากที่กล่าวมาของสถาบันการเงิน ต้องระบุลักษณะการนำไปใช้

งานให้ชัดเจน หากมีการระบุวัตถุประสงค์ของการนำไปใช้งานที่ไม่ชัดเจน เช่น เพื่อทราบมูลค่าทรัพย์สิน/

หลักประกันเพื่อการพิจารณาภายในของสถาบันการเงินหรืออื่นๆ ที่เข้าใจได้ว่าไม่เป็นไปตามวัตถุประสงค์

ที่กล่าวมา จะถือว่าไม่อยู่ในขอบเขตตามมาตรฐานฉบับนี้

แม้ว่ามาตรฐานฉบับนี้จะเน้นเพื่อการประเมินสำหรับสถาบันการเงินก็ตาม แต่ผู้ใช้รายงานที่มิใช่สถาบันการเงิน

แต่มีธุรกรรมที่คล้ายคลึงกับสถาบันการเงิน และต้องใช้รายงานเพื่อวัตถุประสงค์ที่กล่าวมาข้างต้น เช่น บริษัทประกันภัย

บริษัทประกันชีวิต สหกรณ์ฯ นิติบุคคล หรือบุคคลทั่วไป ก็สามารถอ้างอิงมาตรฐานฉบับนี้ในการว่าจ้างทำการประเมิน

มูลค่าทรัพย์สินได้เช่นกัน

หมวดที่ 1 มาตรฐานวิชาชีพการประเมินมูลค่าทรัพย์สิน

บทนิยาม

นิยามและความหมายของคำที่เกี่ยวข้องในหมวดนี้ จะเน้นเฉพาะคำที่ใช้ในมาตรฐานวิชาชีพการประเมินมูลค่าทรัพย์สิน

ที่อาจไม่สามารถเข้าใจได้ทันที หรืออาจสื่อความหมายไม่ครอบคลุมเพียงพอ หรืออาจตีความคลาดเคลื่อนไป

จากความหมายที่กำหนดได้ แต่ไม่รวมถึงคำทางเทคนิคซึ่งจะมีการให้คำอธิบายไว้แล้วในคำอธิบายทั่วไปในหัวข้อ

ที่เกี่ยวข้อง

ในมาตรฐานวิชาชีพการประเมินมูลค่าทรัพย์สินฉบับนี้ ได้แสดงความหมายของคำที่เกี่ยวข้อง ดังนี้

“ทรัพย์สิน” หมายถึง ที่ดิน ส่วนปรับปรุงที่ดิน อาคารและสิ่งปลูกสร้าง ซึ่งรวมถึงงานระบบภายในอาคารและสิ่ง

ปลูกสร้างซึ่งถือเป็นส่วนหนึ่งของอาคาร เป็นต้นว่า งานระบบภายในอาคาร

“มูลค่าตลาด” หมายถึง มูลค่าเป็นตัวเงินซึ่งประมาณว่า เป็นราคาของทรัพย์สินที่ใช้ตกลงซื้อขายกันได้ระหว่างผู้เต็มใจ

ขายกับผู้เต็มใจซื้อ ณ วันที่ประเมิน ภายใต้เงื่อนไขการซื้อขายปกติที่ผู้ซื้อผู้ขายไม่มีผลประโยชน์เกี่ยวเนื่องกันโดยมีการ

เสนอขายทรัพย์สินในระยะเวลาพอสมควร และโดยที่ทั้งสองฝ่ ายได้ตกลงซื้อขายด้วยความรอบรู้อย่างรอบคอบและ

ปราศจากภาวะกดดัน ทั้งนี้ ให้ถือด้วยว่าสามารถโอนสิทธ์ิตามกฎหมายในทรัพย์สินได้ มูลค่าตลาดโดยทั่วไปจะ

ไม่คำนึงถึงต้นทุนหรือค่าใช้จ่ายในการซื้อ ค่าธรรมเนียม หรือภาษีใดๆ

“ผู้ประเมิน” หมายถึง บุคคลและนิติบุคคล ที่มีคุณสมบัติและประสบการณ์ทางวิชาชีพอันเหมาะสม ตามหลักเกณฑ์

ที่กำหนดจากสมาคมวิชาชีพและ/หรือหน่วยงานของรัฐที่กำกับดูแลผู้ประเมิน ซึ่งโดยทั่วไปมีหน้าที่ให้ความเห็นเกี่ยวกับ

มูลค่าตลาดของทรัพย์สินภายใต้เงื่อนไขข้อจำกัด และสถานการณ์ของตลาดทรัพย์สิน ณ เวลานั้น โดยไม่มีความเกี่ยวข้อง

ทางผลประโยชน์กับทรัพย์สิน ลูกหนี้ หรือลูกค้า ไม่ว่าทางตรงหรือทางอ้อม ทั้งนี้ต้องไม่เป็ นผู้ที่ถูกเพิกถอนรายชื่อ

โดยธนาคารแห่งประเทศไทย

“ผู้ว่าจ้าง” หมายถึง สถาบันการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงิน (ในกรณีที่มิใช่ธุรกรรมของสถาบันการเงิน

ผู้ว่าจ้างอาจหมายถึง บริษัทประกันชีวิต บริษัทประกันภัย บริษัทบริหารสินทรัพย์ สหกรณ์ นิติบุคคลหรือบุคคลทั่วไป

ก็ได้) ที่มีความประสงค์ว่าจ้างให้มีการประเมินมูลค่าทรัพย์สิน โดยวัตถุประสงค์ในการนำรายงานการประเมินไปใช้ ต้อง

มีความสอดคล้องกับวัตถุประสงค์ที่ได้ระบุไว้ในมาตรฐานฉบับนี้

“ผู้รับจ้าง” หมายถึง นิติบุคคลที่ประกอบธุรกิจให้บริการประเมินมูลค่าทรัพย์สินที่มีคุณสมบัติและประสบการณ์ทาง

วิชาชีพอันเหมาะสม ตามมาตรฐานและหลักเกณฑ์ที่กำหนดจากสมาคมวิชาชีพและ/หรือหน่วยงานรัฐที่กำกับดูแล ซึ่ง

โดยทั่วไปมีหน้าที่ให้ความเห็นเกี่ยวกับมูลค่าตลาดของทรัพย์สินภายใต้เงื่อนไขข้อจำกัดและสถานการณ์ตลาด ณ เวลานั้น

ทั้งนี้ต้องไม่เป็นผู้ที่อยู่ระหว่างการถูกเพิกถอนรายชื่อที่ธนาคารแห่งประเทศไทยเห็นชอบให้เป็นผู้ประเมิน

“มูลค่าสิทธิการเช่า” หมายถึง มูลค่าอันเกิดจากความเป็นเจ้าของสิทธิในการครอบครองและใช้ประโยชน์ในทรัพย์สินซึ่ง

ได้รับจากเงื่อนไขตามสัญญาเช่า อันเป็นไปตามข้อตกลงในสัญญาและมีระยะเวลาสิ้นสุดที่แน่นอนโดยแลกเปลี่ยนกับ

การชำระค่าเช่าล่วงหน้าหรือค่าเช่าตามระยะเวลา มูลค่าสิทธิการเช่าจะมีค่าเป็นบวกเมื่อค่าเช่าตลาดสูงกว่าค่าเช่าตามสัญญา

และในกรณีที่ค่าเช่าตามสัญญาสูงกว่าค่าเช่าตลาดมูลค่าสิทธิการเช่าอาจจะมีค่าเป็นลบหรือเป็นศูนย์

“มูลค่าบังคับขาย” หมายถึง มูลค่าที่ไม่ถือว่าเป็นมูลค่าตลาดตามนิยมที่กำหนดโดยครบถ้วนสมบูรณ์ แต่เป็นมูลค่าภายใต้

เงื่อนไขที่ผู้ขายกำหนดระยะเวลาการขายที่สั้นกว่าระยะเวลาปกติเมื่อคำนึงถึงลักษณะทำเลที่ตั้งและสภาวะตลาดของ

ทรัพย์สินนั้น หรืออาจหมายถึงความเกี่ยวข้องของผู้ขายที่ไม่เต็มใจขายและผู้ซื้อคนเดียวหรือหลายคนซึ่งทำการซื้อโดยรู้ถึง

ข้อเสียเปรียบของผู้ขายทรัพย์สินนั้น

“ทรัพย์สินที่มีลักษณะเฉพาะตัว” หมายถึง ทรัพย์สินซึ่งมีการออกแบบ รูปร่าง ขนาด ที่ตั้งของทรัพย์สิน หรือการใช้

ประโยชน์ ที่มีลักษณะที่แตกต่างไปจากทรัพย์สินโดยทั่วไป และยังอาจหมายความรวมถึงทรัพย์สินที่มีการซื้อขายน้อย

หรือไม่มีการซื้อขายในตลาดเลย เว้นแต่เป็นการซื้อขายทรัพย์สินในฐานะที่เป็นส่วนหนึ่งของการซื้อขายกิจการ

“สัญญาว่าจ้าง” หมายถึง ข้อตกลงระหว่างผู้ว่าจ้างกับผู้รับจ้าง ซึ่งทั้งสองฝ่ายมีเจตนาร่วมกันในการที่ให้ผู้รับจ้างรับงาน

ประเมินมูลค่าทรัพย์สินจากผู้ว่าจ้าง ซึ่งรายละเอียดของสัญญาต้องสอดคล้องและมีความเป็ นธรรมตามประกาศของ

ธนาคารแห่งประเทศไทยว่าด้วยหลักเกณฑ์การใช้บริการจากบุคคลภายนอก (Outsourcing) ในการประกอบธุรกิจของ

สถาบันการเงิน

“พอร์ตโฟลิโอ (Portfolio)” หมายถึง กลุ่มของทรัพย์สินตั้งแต่สองชิ้นขึ้นไปที่ถูกครอบครองสิทธิตามกฎหมายหรือ

บริหารโดยนิติบุคคลหรือบุคคลเดียวกัน การประเมินมูลค่ากลุ่มของทรัพย์สินอาจให้มูลค่าที่แตกต่างกันหากใช้สมมติฐาน

ที่ไม่เหมือนกัน กล่าวคือมูลค่าสำหรับกรณีที่เสนอขายทรัพย์สินแยกอย่างเป็นอิสระจากกันให้กับผู้ซื้อหลายราย (ซึ่งทำให้

มูลค่ารวมของกลุ่มทรัพย์สินเท่ากับผลรวมของมูลค่าของทรัพย์สินแต่ละชิ้น) กับกรณีที่เสนอขายทรัพย์สินทุกชิ้น

พร้อมกันในคราวเดียวกันแก่ผู้ซื้อรายเดียว (ซึ่งอาจให้มูลค่ารวมสูงหรือต่ำกว่ากรณีแรก)

“มูลค่าสุดท้าย (Terminal/Reversionary Value)” หมายถึง มูลค่าของทรัพย์สินเมื่อสิ้นสุดปีสุดท้ายของการครอบครอง

สิทธิตามกฎหมายในทรัพย์สินนั้น หรืออาจหมายถึงมูลค่าขายต่อ (Resale Value) ของทรัพย์สิน ณ เวลานั้น โดยทั่วไปจะ

คำนวณโดยประมาณรายได้ที่คาดว่าจะได้รับในปี ถัดจากปี สุดท้ายของการดำเนินงานและทำการประเมินมูลค่าด้วยวิธีคิด

ผลตอบแทนทางตรง

มาตรฐานวิชาชีพเรื่องที่ 1 คุณสมบัติผู้ประเมิน

มาตรฐานเกี่ยวกับคุณสมบัติของผู้ประเมินเป็นมาตรฐานที่ระบุถึงคุณสมบัติ ความรู้ ความสามารถ และประสบการณ์

ที่ผู้ประเมินพึงมี ตลอดจนสิ่งที่ผู้ประเมินจะต้องรับรู้และปฏิบัติตามในส่วนที่เกี่ยวกับบทบาทหน้าที่และแนวปฏิบัติ

ที่ถูกต้อง ภายใต้เงื่อนไขและสถานการณ์ต่างๆ ที่ผู้ประเมินจะต้องเผชิญในการให้บริการแก่ลูกค้าผู้รับบริการโดยเฉพาะ

กรณีสถาบันการเงิน ทั้งนี้เพื่อให้มั่นใจได้ว่านอกจากผู้ประเมินจะต้องเป็นผู้ที่มีความรู้และประสบการณ์ที่เหมาะสมแล้ว

ยังต้องเข้าใจและทำหน้าที่ตามบทบาทที่ถูกต้องในการให้บริการแก่ลูกค้า ตลอดจนต้องมีความเป็นอิสระในการปฏิบัติ

หน้าที่ด้วย ทั้งนี้ ผู้ประเมินให้หมายความรวมถึงบริษัทผู้ประเมินหรือนิติบุคคล ตามความหมายในบทนิยาม

ผู้ประเมินที่จะปฏิบัติงานประเมินมูลค่าทรัพย์สินต้องมีคุณสมบัติ ดังนี้

1.1 ผู้ประเมินต้องมีความรู้ ความสามารถและประสบการณ์ทางวิชาชีพ ซึ่งพิจารณาได้ว่าเพียงพอสำหรับการประเมิน

มูลค่าทรัพย์สินให้เหมาะสมกับวัตถุประสงค์การประเมิน ประเภททรัพย์สิน และเป็นไปตามมาตรฐานและ

จรรยาบรรณวิชาชีพ

1.2 ผู้ประเมินต้องมีคุณสมบัติขั้นต่ำทางวิชาชีพตามที่กำหนดตามประกาศ ข้อบังคับ ของสมาคมวิชาชีพ และ/หรือ

กฎหมายที่เกี่ยวข้องกับการกำกับดูแลผู้ประเมิน รวมถึงข้อกำหนดของหน่วยงานรัฐที่กำกับดูแล ทั้งนี้ คุณสมบัติ

ขั้นต่ำทางวิชาชีพให้หมายความรวมถึงคุณวุฒิขั้นต่ำทางการศึกษาหรือผ่านการอบรมตามที่ได้รับความเห็นชอบ

จากสมาคมวิชาชีพ และ/หรือ หน่วยงานที่กำกับดูแล และความสามารถประสบการณ์ในวิชาชีพ

1.3 ผู้ประเมินต้องเป็นสมาชิกของสมาคมวิชาชีพ ได้ปฏิบัติงานและลงนามในรายงานการประเมินมูลค่าทรัพย์สิน

ในฐานะผู้ประเมินอิสระภายใต้นิติบุคคลที่ได้รับรองจากสมาคมวิชาชีพ และ/หรือ ได้รับการรับรองจากหน่วยงาน

ที่เกี่ยวข้องกับการกำกับดูแลผู้ประเมิน รวมถึงหน่วยงานรัฐที่กำกับดูแลสถาบันการเงิน

1.4 ผู้ประเมินตั้งแต่สองรายขึ้นไปซึ่งได้รับมอบหมายจากลูกค้าผู้รับบริการให้ประเมินมูลค่าทรัพย์สินร่วมกัน โดย

ไม่มีความเป็นอิสระจากกัน ผู้ประเมินทุกรายนั้นต้องลงนามรับรองมูลค่าประเมินในรายงานการประเมินมูลค่า

ทรัพย์สินร่วมกัน เพื่อแสดงความรับผิดชอบในผลงานในฐานะ “ผู้ประเมินร่วม”

1.5 ผู้ประเมินต้องแจ้งให้ลูกค้าผู้รับบริการทราบถึงความจำเป็นกรณีที่ต้องว่าจ้าง “ผู้ประเมินเพิ่มเติม” เพื่อประเมิน

มูลค่าทรัพย์สินบางรายการ และต้องได้รับการยอมรับจากลูกค้าผู้รับบริการก่อนการว่าจ้างผู้ประเมินเพิ่มเติม ทั้งนี้

ผู้ประเมินมีหน้าที่ต้องตรวจสอบคุณสมบัติทางวิชาชีพของผู้ประเมินเพิ่มเติมว่ามีคุณสมบัติเหมาะสมเพียงพอ

สำหรับการประเมินมูลค่าทรัพย์สินรายการนั้นๆ

1.6 ผู้ประเมินมีหน้าที่ให้คำแนะนำแก่ลูกค้าผู้รับบริการหากเห็นว่า ควรมีการว่าจ้างผู้ชำนาญการในวิชาชีพอื่น

เพื่อศึกษาและรายงานผลสำหรับลักษณะที่สำคัญบางประการเกี่ยวกับทรัพย์สินที่ประเมิน เป็นต้นว่า การสำรวจ

โครงสร้างอาคาร การสำรวจผลกระทบสิ่งแวดล้อม การสำรวจระบบภายในอาคาร ในกรณีที่ผู้ประเมินเห็นว่าผล

การศึกษานั้นมีผลกระทบและมีความจำเป็นต่อการพิจารณากำหนดมูลค่าตลาด

1.7.1 ผู้ประเมินมีหน้าที่ต้องเปิดเผยเป็นลายลักษณ์อักษรเกี่ยวข้องใดๆที่ผ่านมาและที่มีอยู่ ณ วันที่รับงานประเมินกับลูกค้าผู้รับบริการหรือกับทรัพย์สินที่ประเมิน เพื่อให้ผู้ใช้ประโยชน์จากรายงานการประเมินมูลค่าทรัพย์สินสามารถประเมินความเป็นอิสระของผู้ประเมินได้

1.7.2 กรณีที่ผู้ประเมินมีหน้าที่ต้องตรวจสอบความเหมาะสมเพียงพอของคุณสมบัติทางวิชาชีพของ “ผู้ประเมินเพิ่มเติม”

ในประเทศอื่นที่ทรัพย์สินที่ประเมินตั้งอยู่ ผู้ประเมินอาจไม่จำเป็นต้องรับผิดชอบในผลงานของผู้ประเมินเพิ่มเติม

นั้น หากได้ใช้ความระมัดระวังรอบคอบในการดำเนินการตรวจสอบข้อมูลเกี่ยวกับคุณสมบัติทางวิชาชีพว่าถูกต้อง

เหมาะสมจากหน่วยงานรัฐและ/หรือองค์กรทางวิชาชีพโดยเหมาะสมแล้ว

1.8 ผู้ประเมินต้องมีความเป็นอิสระและไม่มีความขัดแย้งทางผลประโยชน์หรือเกี่ยวข้องในเชิงผลประโยชน์

ทั้งทางตรงและทางอ้อมในทรัพย์สินที่ประเมินและลูกค้าผู้รับบริการ

1.9 ในการพิจารณาความเป็นอิสระและความขัดแย้งทางผลประโยชน์ของผู้ประเมิน ให้หมายถึงผู้ประเมินต้อง

ปฏิบัติงานด้วยความเป็นอิสระจากบุคคลหรือนิติบุคคลที่เป็นเจ้าของหรือมีส่วนเกี่ยวข้องทั้งทางตรงและทางอ้อม

กับทรัพย์สินที่ประเมินและลูกค้าผู้รับบริการ และต้องไม่เคยเกี่ยวข้องกับทรัพยสินที่ประเมินในลักษณะและ

ภายในระยะเวลาที่กำหนดกับบุคคลหรือนิติบุคคลนั้น ทั้งนี้ โดยมีหลักเกณฑ์การพิจารณาความขัดแย้งทาง

ผลประโยชน์ ดังนี้

1.9.1 บริษัทประเมินมูลค่าทรัพย์สิน หรือกรรมการ หรือผู้บริหารที่มีอำนาจในการตัดสินใจหรือมีอำนาจควบคุม

การบริหาร หรือผู้ประเมิน หรือผู้ถือหุ้นรายใหญ่ของบริษัทประเมินมูลค่าทรัพย์สินที่เป็นผู้ถือหุ้น ไม่ว่า

โดยทางตรงหรือทางอ้อมในลูกค้าผู้รับบริการหรือนิติบุคคลที่เป็นผู้ถือสิทธิตามกฎหมายในทรัพย์สิน

1.9.2 ลูกค้าผู้รับบริการ หรือผู้ถือหุ้นรายใหญ่หรือกรรมการของลูกค้าผู้รับบริการ หรือนิติบุคคลที่เป็นผู้ถือสิทธิ

ตามกฎหมายในทรัพย์สินที่เป็นผู้ถือหุ้นไม่ว่าโดยทางตรงหรือทางอ้อมในบริษัทประเมินมูลค่าทรัพย์สิน

1.9.3 กรรมการ หรือผู้บริหารที่มีอำนาจในการตัดสินใจหรือมีอำนาจควบคุมการบริหาร หรือผู้ประเมินหรือ

ผู้ถือหุ้นรายใหญ่ ของบริษัทประเมินมูลค่าทรัพย์สินเป็นกรรมการ หรือผู้บริหารที่มีอำนาจในการตัดสินใจ

หรือมีอำนาจควบคุมการบริหาร ในลูกค้าผู้รับบริการหรือนิติบุคคลที่เป็นผู้ถือสิทธิตามกฎหมาย

ในทรัพย์สิน

1.9.4 ลูกค้าผู้รับบริการ หรือผู้ถือหุ้นรายใหญ่ หรือกรรมการของลูกค้าผู้รับบริการ หรือนิติบุคคลที่เป็นผู้ถือสิทธิ

ตามกฎหมายในทรัพย์สิน เป็นกรรมการ หรือผู้บริหารที่มีอำนาจในการตัดสินใจหรือมีอำนาจควบคุมการ

บริหาร หรือผู้ประเมิน ของบริษัทประเมินมูลค่าทรัพย์สิน

1.9.5 บริษัทประเมินมูลค่าทรัพย์สิน หรือกรรมการ หรือผู้บริหารที่มีอำนาจในการตัดสินใจหรือมีอำนาจควบคุม

การบริหาร หรือผู้ประเมิน ของบริษัทประเมินมูลค่าทรัพย์สิน มีความเกี่ยวข้องหรือมีส่วนได้ส่วนเสียไม่ว่า

ทางตรงหรือทางอ้อมกับลูกค้าผู้รับบริการหรือกับทรัพย์สินที่ประเมินในลักษณะที่อาจเป็นเหตุให้

ขาดความเป็นอิสระในการทำหน้าที่เป็นผู้ประเมิน

1.9.6 บริษัทประเมินมูลค่าทรัพย์สินเป็ นตัวแทนหรือนายหน้าจำหน่ายทรัพย์สินที่ประเมินมูลค่านั้นในวันที่

จัดทำรายงานการประเมินมูลค่าทรัพย์สิน หรือเคยเป็นหรือคาดว่าจะเป็นตัวแทนหรือนายหน้าจำหน่าย

ทรัพย์สินที่ประเมินมูลค่านั้น ภายในระยะเวลาสองปี ก่อนหรือหลังวันที่จัดทำรายงานการประเมินมูลค่า

ทรัพย์สิน

1.10 เนื่องด้วยประเภททรัพย์สินที่เกี่ยวข้องในการประเมินเพื่อการใช้งานของสถาบันการเงินมีความหลากหลาย และ

เงื่อนไขที่แตกต่างกันออกไป จึงต้องกำหนดระดับชั้นของผู้ประเมินให้สอดคล้องกับประเภทของงาน โดยกำหนด

คุณสมบัติตามแนวทางปฏิบัติทางวิชาชีพ ดังต่อไปนี้

1.10.1 ผู้ประเมินต้องเป็นเจ้าหน้าที่ที่ปฏิบัติงานเต็มเวลาในสังกัดของบริษัทประเมินที่เป็นสมาชิกนิติบุคคลของ

สมาคมวิชาชีพประเมินมูลค่าทรัพย์สินในประเทศไทย

1.10.2 ผู้ประเมินต้องปฏิบัติตามจรรยาบรรณวิชาชีพเรื่องที่ 5 ของมาตรฐานกลางโดยเคร่งครัดโดยเฉพาะข้อ 5.9

(การจ้างงานส่งงานหรือยินยอมให้บุคคล/นิติบุคคลอื่นทำงานให้)

1.10.3 เพื่อให้การปฏิบัติหน้าที่เป็นไปตามมาตรฐานที่เหมาะสม จึงกำหนดหลักเกณฑ์ในการลงนามในรายงาน

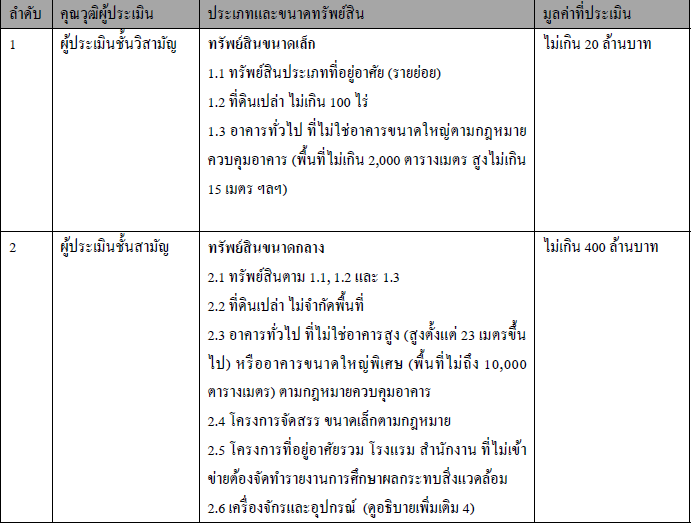

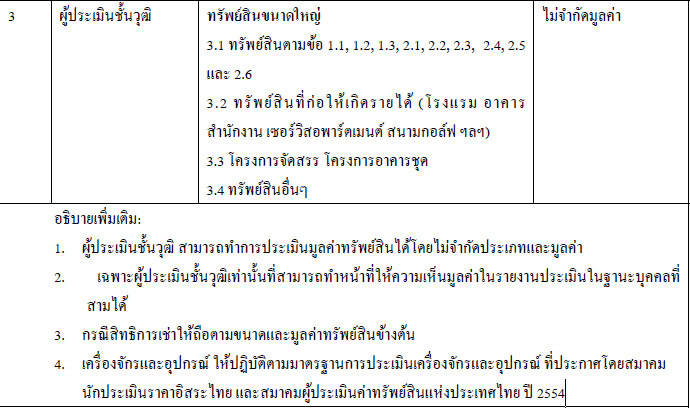

การประเมินมูลค่าทรัพย์สินตามระดับชั้น ประเภท (ขนาด) ของทรัพย์สินและมูลค่า ดังนี้อธิบายเพิ่มเติม:

1. ผู้ประเมินชั้นวุฒิ สามารถทำการประเมินมูลค่าทรัพย์สินได้โดยไม่จำกัดประเภทและมูลค่า

2. เฉพาะผู้ประเมินชั้นวุฒิเท่านั้นที่สามารถทำหน้าที่ให้ความเห็นในรายงานประเมินในฐานะบุคคลที่

สามได้ เช่น กรณีการให้ความเห็นทางวิชชีพต่อหน่วยงานภาครัฐหรือองค์กรอื่นๆหรือบุคคลอื่นๆ

3. กรณีสิทธิการเช่าให้ถือตามขนาดและมูลค่าทรัพย์สินข้างต้น

4. เครื่องจักรและอุปกรณ์ ให้ปฏิบัติตามมาตรฐานการประเมินเครื่องจักรและอุปกรณ์ ที่ประกาศโดยสมาคม

นักประเมินราคาอิสระไทย และสมาคมผู้ประเมินค่าทรัพย์สินแห่งประเทศไทย ปี 2554

มาตรฐานวิชาชีพเรื่องที่ 2 หลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด

หลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด หมายถึง การประเมินมูลค่าทรัพย์สินที่สามารถอ้างอิงข้อมูลธุรกรรม

การซื้อขายซึ่งเกิดขึ้นในตลาด โดยข้อมูลต้องมีความเหมาะสมและเพียงพอที่จะใช้เปรียบเทียบเพื่อกำหนดมูลค่าตลาดของ

ทรัพย์สินนั้น

การประเมินเพื่อกำหนดมูลค่าตลาด ผู้ประเมินต้องปฏิบัติตามหลักเกณฑ์ดังต่อไปนี้

2.1 ต้องพิจารณาถึงการใช้ประโยชน์สูงสุดของทรัพย์สิน (Highest and Best Use) โดยต้องเข้าใจและสามารถวิเคราะห์

การใช้ประโยชน์สูงสุดของทรัพย์สินได้ ทั้งนี้ ในการพิจารณาการใช้ประโยชน์สูงสุดของทรัพย์สินให้หมายถึง

การใช้ประโยชน์สูงสุดในทรัพย์สินที่ดีที่สุดเท่าที่จะเป็นไปได้ภายใต้เงื่อนไขที่เป็นไปตามข้อกำหนดทางกฎหมาย

ความเหมาะสมทางกายภาพ ความเป็นไปได้ทางการตลาดและทางการเงิน ซึ่งส่งผลโดยรวมให้ทรัพย์สินมีมูลค่า

สูงสุด

2.2 ข้อมูลที่นำมาใช้วิเคราะห์และเปรียบเทียบจะต้องได้จากข้อมูลตลาดโดยทั้งสิ้น ในกรณีที่มีข้อมูลบางส่วนที่ใช้ใน

การกำหนดมูลค่าตลาดเป็นข้อมูลที่มิได้มาจากข้อมูลตลาด ต้องเปิ ดเผยสาเหตุที่ไม่สามารถหาข้อมูลตลาดได้ ความ

เหมาะสมของข้อมูลที่นำมาใช้เป็นตัวแทนของข้อมูลตลาด และระบุข้อจำกัดที่ไม่ได้ใช้ข้อมูลตลาดข้างต้น

ประกอบการแสดงความเห็นเกี่ยวกับมูลค่าตลาดที่ประเมินได้ให้ชัดเจน

2.3 ต้องใช้ข้อมูลตลาดหรือหลักฐานการซื้อขายในตลาดของทรัพย์สินที่คล้ายคลึงกัน โดยมีทำเลที่ตั้งอยู่ในพื้นที่

เดียวกันหรือใกล้เคียงกัน มีลักษณะ/สภาพสามารถเปรียบเทียบกันได้ ตลอดจนมีการใช้ประโยชน์สูงสุดคล้ายคลึง

กัน

2.4 ข้อมูลตลาดที่นำมาใช้เปรียบเทียบเพื่อกำหนดมูลค่าตลาดต้องมีความเหมาะสมและเพียงพอที่จะใช้กำหนดมูลค่า

ตลาดโดยต้องมีการจัดเตรียมข้อมูลตลาดเปรียบเทียบที่เชื่อถือได้ และสะท้อนถึงมูลค่าตลาดอย่างชัดเจน

2.5 หลักเกณฑ์ที่ใช้ในการประเมินต้องสอดคล้องกับวัตถุประสงค์ของการประเมิน ซึ่งเป็ นไปตามที่กำหนด

ในมาตรฐานการประเมินมูลค่าทรัพย์สินเกี่ยวกับวัตถุประสงค์ของการประเมิน

2.6 ต้องมีความรอบคอบและมีความเข้าใจในการเลือกวิธีการประเมินตลอดจนเทคนิคต่างๆ เพื่อที่จะนำไปหา

มูลค่าตลาดได้อย่างถูกต้อง น่าเชื่อถือ และจะต้องทำการสำรวจ ตรวจสอบ และอธิบายรายละเอียดทรัพย์สินรวมทั้ง

เงื่อนไขและข้อจำกัดอื่นๆ ได้อย่างชัดเจน

2.7 ต้องเลือกใช้วิธีการประเมินที่เหมาะสม ได้แก่ วิธีเปรียบเทียบราคาตลาด (Market Approach) วิธีพิจารณาจาก

รายได้ (Income Approach) วิธีคิดจากต้นทุน (Cost Approach) วิธีคิดคำนวณมูลค่าคงเหลือ (Residual Method)

หรือวิธีอื่นๆ ที่เป็ นที่ยอมรับโดยทั่วไปในวิชาชีพ ทั้งนี้ ผู้ประเมินต้องระมัดระวังเป็ นพิเศษในการเลือกใช้วิธี

ประเมินโดยวิธีคิดจากต้นทุนสำหรับการประเมินเพื่อกำหนดมูลค่าตลาด เพิ่มเติมในหัวข้อ 8.2

2.8 ต้องพิจารณาสิทธิครอบครองของทรัพย์สินที่ประเมิน และหากทรัพย์สินติดภาระผูกพันเกี่ยวกับสัญญาเช่าให้

พิจารณาถึงผู้เช่า ผู้ให้เช่าและเจ้าของกรรมสิทธ์ิสมบูรณ์ด้วยทุกครั้ง เพื่อจะได้กำหนดวิธีการประเมินอย่างถูกต้อง

2.9 ในการประเมินมูลค่าทรัพย์สินที่มีเจ้าของผู้ถือกรรมสิทธ์ิเป็นผู้ครอบครองการใช้ประโยชน์ในทรัพย์สินผู้ประเมิน

จะต้องทำการประเมินภายใต้เงื่อนไขที่สามารถโยกย้ายผู้ครอบครองการใช้ประโยชน์เดิมออกไปและผู้ซื้อหรือ

ผู้เช่ารายใหม่สามารถเข้าใช้ประโยชน์ได้ทันที (Vacant Possession)

2.10 ในการประเมินมูลค่าทรัพย์สินซึ่งได้มีการให้เช่าพื้นที่เพื่อครอบครองการใช้ประโยชน์ไปแล้ว ผู้ประเมินจะต้อง

ประเมินมูลค่าตลาดโดยพิจารณาถึงภาระผูกพันตามสัญญาเช่า (Market Value Subject to Existing Leases) หาก

การให้เช่าหรือสัญญาเช่าที่ผู้ให้เช่าและผู้เช่ามีผลประโยชน์เกี่ยวเนื่องกัน ผู้ประเมินจะต้องพิจารณาเงื่อนไขการเช่า

ให้เหมาะสมกับหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด

2.11 ในการประเมินมูลค่าสิทธิการเช่าในทรัพย์สินหรือมูลค่าสิทธิการเช่าของผู้เช่า (Market Value of Leasehold

Interests) ผู้ประเมินต้องทำการตรวจสอบเงื่อนไขของสัญญาเช่าอย่างละเอียด เพื่อศึกษาถึงผลกระทบที่อาจมีต่อ

มูลค่าของการเข้าครอบครองสิทธิการเช่า โดยเฉพาะอย่างยิ่งความสามารถที่จะโอนสิทธิหรือให้เช่าช่วงให้กับผู้รับ

โอนสิทธิ หรือผู้เช่าช่วงได้

2.12 ในการประเมินมูลค่าทรัพย์สินซึ่งติดภาระผูกพันการเช่าระยะยาว (Market Value of a Property Subject to Long

Term Leases) หรือมูลค่าของกรรมสิทธ์ิในทรัพย์สินในฐานะของผู้ให้เช่า (Market Value of Leased Fee Interests)

ผู้ประเมินจะต้องทำการตรวจสอบเงื่อนไขของสัญญาเช่าในรายละเอียด เพื่อศึกษาถึงผลกระทบที่อาจมีต่อมูลค่า

โดยเฉพาะในส่วนที่เกี่ยวกับเสถียรภาพของรายได้จากการเช่า อันอาจรวมถึงอัตราค่าเช่า ระยะเวลา อัตราการปรับ

ค่าเช่า และค่าใช้จ่ายดำเนินการเกี่ยวกับทรัพย์สินที่ให้เช่า ตลอดจนการประกันภัยที่เกี่ยวข้อง

2.13 ในการประเมินมูลค่าตลาดของทรัพย์สินที่ยังก่อสร้างไม่เสร็จ ณ สภาพปัจจุบันภายใต้สมมติฐานและเงื่อนไขที่จะ

มีการก่อสร้างจนเสร็จสมบูรณ์ตามแบบ (Valuation on a Completed Basis) ผู้ประเมินต้องให้ความเห็น โดย

พิจารณาถึงภาวะตลาดที่ปรากฎ ณ วันที่ประเมิน โดยตั้งสมมติฐานเพิ่มเติมว่าได้มีการก่อสร้างตรงตามแบบและ

รายละเอียดที่ผู้ประเมินได้รับ ซึ่งหมายความรวมถึงแบบก่อสร้างตามที่ปรากฎในใบอนุญาตปลูกสร้าง รายละเอียด

ทางวิศวกรรมและสถาปัตยกรรม รายละเอียดต้นทุนก่อสร้างที่ได้ตกลงไปแล้วกับผู้รับเหมาก่อสร้าง และ

รายละเอียดสัญญาเช่าพื้นที่ล่วงหน้าที่อาจมี นอกจากนี้ มูลค่าที่ประเมินได้ในครั้งแรกในขณะที่การก่อสร้างยัง

ไม่แล้วเสร็จอาจเปลี่ยนแปลงได้ในภายหลังเมื่อการสร้างเสร็จสิ้นสมบูรณ์ผู้ประเมินจึงควรทำความตกลงกับลูกค้า

ผู้รับบริการเป็นการล่วงหน้าเพื่อขอให้ผู้ประเมินได้มีโอกาสเข้าไปตรวจสอบทรัพย์สินอีกครั้งหนึ่งเมื่อการก่อสร้าง

เสร็จสมบูรณ์แล้ว รวมทั้งการตรวจสอบแบบอาคารที่เขียนขึ้นใหม่ตามแบบก่อสร้างจริง (As-Built Plans) เพื่อ

ยืนยันความถูกต้องกับการประเมินในครั้งแรก

2.14 การประเมินมูลค่าทรัพย์สินที่มีลักษณะเป็นกลุ่มพอร์ตโฟลิโอ (Portfolio) โดยที่ทรัพย์สินแต่ละชิ้นในกลุ่มนั้น

ไม่ใช่ทรัพย์สินที่อยู่ในโครงการเดียวกัน ให้ถือว่าเป็นการประเมินมูลค่าทรัพย์สินแต่ละชิ้นอย่างเป็นอิสระต่อกัน

โดยไม่มีการพิจารณามูลค่าส่วนลดหรือส่วนเพิ่มที่อาจมีจากการเสนอขายทรัพย์สินทั้งกลุ่มพร้อมกันในกรณีที่

ได้รับคำสั่งจากลูกค้าผู้รับบริการให้พิจารณาตั้งสมมุติฐานเพื่อให้ความเห็นเกี่ยวกับมูลค่าส่วนลดหรือส่วนเพิ่ม

ดังกล่าว ผู้ประเมินต้องใช้ความระมัดระวังและความรอบคอบ เนื่องจากมูลค่าที่ประเมินได้อาจมิใช่มูลค่า

ตลาดตามหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด เว้นแต่ผู้ประเมินจะสามารถสนับสนุนความเห็นได้ด้วย

ข้อมูลตลาดในกรณีการประเมินมูลค่าทรัพย์สินที่เป็ นกลุ่มของทรัพย์สินรายย่อยที่ต้องอยู่ในโครงการเดียวกัน

โครงการใดโครงการหนึ่ง เช่น กลุ่มของห้องชุดพักอาศัย กลุ่มของพื้นที่สำนักงาน และกลุ่มของที่ดินแปลงย่อย

เป็นต้น ไม่ถือว่าเป็นการประเมินมูลค่าทรัพย์สินที่มีลักษณะเป็นกลุ่มพอร์ตโฟลิโอซึ่งผู้ประเมินควรพิจารณาถึง

ส่วนลดในกรณีที่เป็นการเสนอขายทรัพย์สินทั้งกลุ่มพร้อมกัน

มาตรฐานวิชาชีพเรื่องที่ 3 หลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าตลาด

การประเมินที่มิใช่การกำหนดมูลค่าตลาด เป็นการประเมินมูลค่าทรัพย์สินบางประเภทที่มีลักษณะเฉพาะหรือมีการซื้อขาย

น้อยหรือไม่มีการซื้อขายเลย หรือมีวัตถุประสงค์เฉพาะ หรือมีข้อมูลตลาดไม่พอเพียงที่จะใช้เปรียบเทียบเพื่อให้ได้มาซึ่ง

มูลค่าตลาดของทรัพย์สิน โดยทั่วไปหลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าตลาด จะพิจารณาถึงอรรถประโยชน์

ทางเศรษฐกิจหรือการใช้ประโยชน์ของทรัพย์สินชิ้นใดชิ้นหนึ่งโดยไม่คำนึงถึงความสามารถที่จะซื้อได้หรือขายได้ใน

ตลาด หรือผลกระทบที่อาจเกิดจากสภาวะตลาดที่ไม่ปกติสำหรับทรัพย์สินนั้น

การประเมินที่มิใช่การกำหนดมูลค่าตลาด ผู้ประเมินต้องปฏิบัติตามหลักเกณฑ์ดังต่อไปนี้

3.1 ต้องมีความเข้าใจในความแตกต่างระหว่างหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาดและหลักเกณฑ์การ

ประเมินที่มิใช่การกำหนดมูลค่าตลาด รวมทั้งผลกระทบที่อาจเกิดจากการนำหลักเกณฑ์ดังกล่าวไปประยุกต์ใช้

และต้องสามารถใช้หลักเกณฑ์ดังกล่าว ให้เหมะสมกับวัตถุประสงค์ของการประเมินและประเภททรัพย์สินได้

3.2 ในการใช้หลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าตลาด ผู้ประเมินต้องแสดงเหตุผลและความจำเป็นที่ต้อง

ใช้หลักเกณฑ์ดังกล่าว ต้องระบุไว้ในรายงานประเมินอย่างชัดเจน

3.3 ในการประเมินตามหลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าตลาด หากมีความจำเป็นต้องใช้สมมติฐานพิเศษ

ผู้ประเมินต้องระบุถึงสมมติฐานพิเศษที่ใช้ให้ชัดเจน โดยต้องสอดคล้องกับวัตถุประสงค์ของการประเมินและ

ลักษณะของทรัพย์สิน

3.4 ต้องใช้วิธีการประเมินที่เหมาะสมและสามารถแสดงที่มาของการกำหนดมูลค่าได้อย่างชัดเจนตามสมควร ทั้งนี้

ผู้ประเมินอาจใช้วิธีการเปรียบเทียบราคาตลาด (Market Approach) วิธีพิจารณาจากรายได้ (Income Approach) วิธี

คิดจากต้นทุน (Cost Approach) วิธีคำนวณมูลค่าคงเหลือสุทธิ (Residual Method) หรือวิธีอื่นๆ ที่เป็นที่ยอมรับ

ในวิชาชีพ โดยให้สอดคล้องกับวัตถุประสงค์ของการประเมิน ประเภท และลักษณะการใช้ประโยชน์ของเจ้าของ

ทรัพย์สิน

3.5 การประเมินเพื่อกำหนดมูลค่าดังต่อไปนี้ ให้ใช้หลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าตลาด

3.5.1 มูลค่าบังคับขาย (Forced Sale Value) เป็นจำนวนเงินที่จะได้รับจากการขายทรัพย์สินออกไปภายใต้

เงื่อนไขที่ผู้ขายถูกกดดันให้ขายในระยะเวลาที่สั้นกว่าระยะเวลาที่เพียงพอที่จะทำการซื้อขายโดยปกติ ซึ่ง

ไม่เป็นไปตามนิยามของมูลค่าตลาด ในบางกรณีมูลค่าบังคับขายอาจหมายถึง มูลค่าซึ่งผู้ขายที่ไม่เต็มใจขาย

และผู้ซื้อซึ่งรู้ข้อเสียเปรียบของผู้ขาย

3.5.2 มูลค่าประกันภัย (Insurable Value) เป็นมูลค่าของทรัพย์สินตามนิยามที่กำหนดในกรมธรรม์ประกันภัย

3.5.3 มูลค่าซาก (Salvage Value) เป็นมูลค่าของทรัพย์สินซึ่งถูกจำหน่ายออกไปแยกต่างหากจากที่ดินซึ่งไม่มี

การพิจารณาที่จะคงการใช้ประโยชน์ในทรัพย์ินหากไม่มีการปรับปรุงซ่อมแซมหรือดัดแปลงพิเศษใดๆ

มูลค่าที่ประเมินอาจเป็นมูลค่าก่อนหรือหลังการหักค่าใช้จ่ายในการขายก็ได้หากเป็นมูลค่าหลังหักค่าใช้จ่าย

ในการขาย มูลค่าที่ได้จะเป็นมูลค่าสุทธิจากการขาย (Net Realizable Value)

3.5.4 มูลค่าต้นทุนทดแทนสุทธิ เป็นมูลค่าที่ได้จากการประยุกต์ใช้การประเมินโดยคิดจากต้นทุน (Cost

Approach) ทั้งนี้ การประเมินโดยคิดจากต้นทุนอาจใช้กำหนดมูลค่าตลาดได้ หากข้อมูลทุกส่วนที่ใช้ในการ

ประเมินเป็นข้อมูลตลาด

3.5.5 มูลค่ากิจการ (Going Concern Value) เป็นมูลค่าของกิจการโดยรวม ซึ่งหลักการหรือแนวคิดในการ

ประเมินมูลค่ากิจการที่คงอยู่อย่างต่อเนื่อง อาจนำไปใช้กำหนดมูลค่าของทรัพย์สินแต่ละส่วนที่มีต่อมูลค่า

โดยรวมของกิจการได้ อย่างไรก็ดี มูลค่าของทรัพย์สินแต่ละส่วนในตัวของมันเองนั้นมิใช่มูลค่าตลาด

ดังนั้น มูลค่ากิจการตามหลักเกณฑ์นี้จะใช้เฉพาะกรณีที่ทรัพย์สินถือเป็นส่วนหนึ่ง (a Constituent Part)

ของกิจการเท่านั้น

มาตรฐานวิชาชีพเรื่องที่ 4 คำสั่งและเงื่อนไขในการว่าจ้างงาน

คำสั่งและเงื่อนไขในการว่าจ้างงาน กำหนดขึ้นเพื่อสร้างความเข้าใจที่ถูกต้องแก่ลูกค้าผู้รับบริการ เกี่ยวกับสิ่งที่พึงคาดหวัง

จากผู้ประเมินและขอบเขตความรับผิดชอบของผู้ประเมิน รวมทั้งการประเมินภายใต้กรอบของมาตรฐานวิชาชีพที่สามารถ

จะกระทำได้

4.1 ผู้ประเมินต้องมีความเข้าใจในคำสั่งและเงื่อนไขในการว่าจ้างงาน และควรทำความตกลงเป็นลายลักษณ์อักษรกับ

ลูกค้าผู้รับบริการในหนังสือคำสั่งว่าจ้างหรือเสนองาน เกี่ยวกับขอบเขตการให้บริการของผู้ประเมิน

4.2 หนังสือคำสั่งว่าจ้างหรือข้อเสนองาน อย่างน้อยต้องระบุถึงข้อมูลดังต่อไปนี้

(1) ชื่อผู้ว่าจ้างและผู้ใช้ประโยชน์จากรายงานการประเมิน

(2) วัตถุประสงค์ของการประเมิน

(3) วันที่ตกลงรับจ้างหรือวันที่รับงาน

(4) รายละเอียดทรัพย์สินที่ประเมินเกี่ยวกับ ประเภททรัพย์สิน ตำแหน่ง/ที่ตั้ง สิทธิตามกฎหมายในทรัพย์สิน

รวมถึงข้อมูลและเอกสารที่จำเป็นสำหรับการประเมิน

(5) สมมติฐานที่ใช้ในการประเมิน (ถ้ามี)

(6) หลักเกณฑ์ที่ใช้กำหนดมูลค่าประเมิน

(7) รูปแบบรายงานการประเมิน

(8) การระบุถึงการไม่มีส่วนได้ส่วนเสียในทรัพย์สินที่ประเมิน

(9) เงื่อนไขและข้อจำกัดการประเมิน รวมถึงภาระผูกพันที่ต้องรับผิดชอบต่อบุคคลอื่นนอกเหนือจากลูกค้า

ผู้รับบริการ

(10) ค่าบริการและเงื่อนไขของการชำระเงิน

4.3 ก่อนเริ่มงานประเมิน ผู้ประเมินต้องตรวจสอบเพื่อให้มีการลงนามรับรองโดยลูกค้าผู้รับบริการในคำสั่งว่าจ้างหรือ

ข้อเสนองานและเก็บรักษาสำเนาไว้เพื่ออ้างอิงในอนาคต

4.4 หากมีการเปลี่ยนแปลงเงื่อนไขในสัญญาว่าจ้างงานอย่างมีนัยสำคัญในระหว่างการปฏิบัติงาน ผู้ประเมินจะต้อง

ขอให้ลูกค้างผู้รับบริการลงนามเห็นชอบด้วยทุกครั้ง

4.5 ในกรณีที่เป็นการให้บริการกับสถาบันการเงิน หนังสือคำสั่งว่าจ้างงานซึ่งอาจมีผลใช้บังคับครอบคลุมระยะเวลาที่

ตกลงกันให้ถือว่าเป็นเอกสารคำสั่งว่าจ้างหลัก ทั้งนี้ อาจมีเอกสารคำสั่งว่าจ้างงานประเมินเป็นรายชิ้นอีกได้ตาม

ความจำเป็น แต่ต้องเป็นไปตามกรอบที่กำหนดในหนังสือคำสั่งว่าจ้างหลัก

4.6 ในกรณีที่ลูกค้าผู้รับบริการต้องการให้มีการตั้งสมมติฐานสำหรับการประเมิน ผู้ประเมินต้องใช้ความระมัดระวัง

และต้องเข้าใจว่าการตั้งสมมติฐานเพิ่มเติมสามารถทำได้โดยทั่วไป กรณีการตั้งสมมติฐานพิเศษนั้น ผู้ประเมินควร

ให้ความระวัดระวังรอบคอบเป็นพิเศษ เนื่องจากสมมติฐานพิเศษเป็นสมมติฐานที่ไม่ปกติและแตกต่างไปจาก

สมมติฐานที่ใช้โดยผู้ซื้อผู้ขายทั่วไปในตลาด ซึ่งการตั้งหรือไม่ตั้งสมมติฐานพิเศษอาจส่งผลอย่างมีนัยสำคัญต่อ

มูลค่าของทรัพย์สินที่ประเมิน

4.7 ผู้ประเมินต้องตกลงให้ชัดเจนกับลูกค้าผู้รับบริการเกี่ยวกับวันที่สำรวจ ในที่นี้หมายถึง วันที่สำรวจตรวจสอบ

ทรัพย์สิน ทั้งนี้วันที่สำรวจอาจเปลี่ยนแปลงได้ตามความจำเป็น โดยอาจทำการสำรวจเพียงวันเดียวหรือหลายวัน

ต่อเนื่องกัน หรือหลายวันไม่ต่อเนื่องกันโดยควรมีระยะเวลาไม่ห่างกันจนเกินไป

4.8 ผู้ประเมินต้องทำความเข้าใจให้ชัดเจนกับลูกค้าผู้รับบริการเกี่ยวกับหลักเกณฑ์การประเมินที่เหมาะสมสำหรับ

ทรัพย์สินที่จะทำการประเมิน รวมทั้งต้องอธิบายความหมาย เหตุผลและข้อจำกัดของหลักเกณฑ์ต่างๆ ที่อาจ

นำมาใช้

4.9 ผู้ประเมินต้องอ้างถึงหนังสือคำสั่งว่าจ้างงานที่ได้มีการลงนามเห็นชอบโดยลูกค้าผู้รับบริการในรายงานการ

ประเมินเพื่อให้ผู้ใช้รายงานรับทราบและเข้าใจถึงขอบเขตงานประเมิน

4.10 ในกรณีที่ลูกค้าผู้รับบริการไม่ต้องการคำสั่งว่าจ้างงานหรือข้อเสนองานที่เป็นลายลักษณ์อักษรโดยเป็นการตกลง

กันด้วยวาจา ผู้ประเมินอาจไม่จำเป็นต้องส่งข้อเสนองานหรือหนังสือคำสั่งว่าจ้างงานต่อลูกค้าผู้รับบริการแต่

จะต้องมีการทำบันทึกคำสั่งและเงื่อนไขในการว่าจ้างเก็บไว้ในกระดาษทำการเพื่อใช้เป็ นหลักฐานอ้างอิงใน

อนาคต

4.11 กรณีประเมินเพื่อวัตถุประสงค์ด้านสินเชื่อ ผู้ประเมินอาจปฏิเสธการรับงานได้ หากพิจารณาเห็นว่าค่าบริการที่

ได้รับต่ำกว่าอัตราที่เป็นธรรมที่ผู้ประกอบวิชาชีพพึงควรได้ หรือระยะเวลาในการดำเนินการไม่เพียงพอต่อการ

ดำเนินการประเมินมูลค่าทรัพย์สินได้อย่างมีมาตรฐานที่เหมาะสมตามมาตรฐานวิชาชีพที่กำหนดไว้ ทั้งนี้ควรปฎิเสธก่อนการรับงานโดยแจ้งผู้ว่าจ้างโดยมิชักช้า

4.12 กรณีมีการทำสัญญาว่าจ้างระหว่างกันระหว่างผู้ว่าจ้างกับบริษัทผู้ประเมิน (เช่น กรณีสถาบันการเงินจ้างเหมา

บริษัทผู้ประเมินภายนอก ทำสัญญารายปี) ควรเป็นสัญญาที่มีการกำหนดค่าบริการระหว่างคู่สัญญาที่มีความ

สมเหตุสมผล อ้างอิงจากต้นทุนหรืออัตราที่เรียกเก็บในตลาดทั่วไป โดยต้องไม่เป็ นการเอื้อประโยชน์จนเกิน

สมควรแก่เหตุให้แก่บุคคลหรือกลุ่มบุคคลอื่นๆ และให้เหมาะสมกับแนวทางหรือรูปแบบการปฎิบัติที่เหมาะสม

ในวิชาชีพการประเมินมูลค่าทรัพย์สิน โดยมีสาระสำคัญที่ทำให้ผู้ประเมินสามารถปฎิบัติงานได้ตามมาตรฐาน

และเท่าเทียมกัน โดยให้พิจารณาถึงประกาศที่เกี่ยวข้องโดยสมาคมวิชาชีพ และ/หรือ หน่วยงานที่เกี่ยวข้องในการ

ควบคุมวิชาชีพ และสอดคล้องตามหลักเกณฑ์การใช้บริการจากบุคคลภายนอกของสถาบันการเงินโดยธนาคาร

แห่งประเทศไทย ทั้งนี้เพื่อให้สามารถปฎิบัติงานประเมินมูลค่าทรัพย์สินได้ตามมาตรฐาน และมีคุณภาพชีวิตการ

ทำงานที่เหมาะสม

มาตรฐานวิชาชีพเรื่องที่ 5 วัตถุประสงค์ของการประเมินมูลค่าทรัพย์สิน

วัตถุประสงค์ของการประเมินมูลค่าทรัพย์สินเป็นปัจจัยสำคัญต่อการกำหนดหลักเกณฑ์การประเมินที่เหมาะสม ดังนั้น

ผู้ประเมินต้องทราบวัตถุประสงค์ของการประเมินให้ชัดเจน เพื่อผู้ประเมินจะได้ปฏิบัติงานประเมินโดยอยู่ในบรรทัดฐาน

เดียวกัน โดยผู้ประเมินต้องปฏิบัติตามแนวทางดังต่อไปนี้

5.1 ผู้ประเมินต้องพิจารณาและทำความเข้าใจในวัตถุประสงค์ของการประเมินหรือการใช้ประโยชน์จากรายงานการ

ประเมินซึ่งกำหนดโดยลูกค้าผู้รับบริการ และต้องระบุวัตถุประสงค์ของการประเมินไว้ในรายงานการประเมิน

อย่างชัดเจน

5.2 ผู้ประเมินต้องระบุชื่อของผู้ต้องการใช้ประโยชน์จากรายงานการประเมินซึ่งอาจมีจำนวนมากกว่าหนึ่งรายก็ได้

โดยเฉพาะหากไม่มีการร้องขอให้ปกปิดเป็นความลับ

5.3 ผู้ประเมินไม่จำเป็นต้องรับผิดชอบต่อการนำรายงานการประเมินไปใช้เพื่อวัตถุประสงค์อื่นหรือผู้ต้องการใช้

ประโยชน์จากรายงานรายอื่นที่มิได้ระบุไว้ในรายงาน

5.4 การประเมินมูลค่าทรัพย์สินที่เป็นหรือเพื่อใช้เป็นหลักประกันการกู้ยืม หรือวัตถุประสงค์ที่เกี่ยวข้องกับสถาบัน

การเงิน โดยทั่วไปผู้ประเมินต้องกำหนดหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด อย่างไรก็ดี ในกรณีที่

ได้รับการร้องขอเป็นการเฉพาะจากสถาบันการเงิน ผู้ประเมินอาจใช้หลักเกณฑ์อื่นเพิ่มเติมนอกจากมูลค่าตลาดใน

การประเมินได้ เช่น มูลค่าบังคับขาย มูลค่าประกันอัคคีภัย หรือมูลค่าต้นทุนค่าก่อสร้าง เป็นต้น และหากผู้ประเมิน

เห็นว่า จำเป็นต้องใช้หลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าตลาดหรือหลักเกณฑ์อื่น ผู้ประเมินต้อง

สามารถอธิบายเหตุผลและความจำเป็นสำหรับการใช้หลักเกณฑ์นั้นให้ชัดเจน

มาตรฐานวิชาชีพเรื่องที่ 6 ความเพียงพอของข้อมูลที่ใช้ในการประเมินมูลค่าทรัพย์สิน

ในกระบวนการประเมินมูลค่าทรัพย์สิน ข้อมูลที่นำมาใช้ในการปะเมินถือเป็นปัจจัยหลักที่สำคัญ มาตรฐานนี้จึงกำหนด

หลักเกณฑ์ในการพิจารณาความเพียงพอเหมาะสมของข้อมูลของทรัพย์สินที่ประเมินและข้อมูลสำคัญอื่นที่นำมาใช้

ประกอบการวิเคราะห์กำหนดมูลค่าทรัพย์สิน ดังนี้

6.1 ผู้ประเมินต้องมีความเข้าใจในหลักเกณฑ์และวิธีการประเมินมูลค่าทรัพย์สินที่เหมาะสมกับประเภทของทรัพย์สิน

ที่ประเมิน เพื่อให้สามารถกำหนดประเภทและรายละเอียดรวมทั้งความเพียงพอของข้อมูลที่จำเป็นต้องใช้

6.2 ผู้ประเมินต้องแจ้งแก่ลูกค้าผู้รับบริการให้ทราบถึงความสำคัญของข้อมูลเกี่ยวกับทรัพย์สินที่ประเมินในส่วนที่

ลูกค้าผู้รับบริการต้องจัดหาให้ และความจำเป็นที่ผู้ประเมินจะต้องได้รับข้อมูลที่ถูกต้องเพียงพอ

6.3 ผู้ประเมินต้องใช้ความระวัดระวังและความรอบคอบเยี่ยงผู้ประกอบวิชาชีพในการพิจารณาความเพียงพอเหมาะสม

ของข้อมูลที่ได้รับจากลูกค้าผู้รับบริการ และหากข้อมูลดังกล่าวมีไม่เพียงพอ ผู้ประเมินต้องระบุในรายงาน

ให้ชัดเจนในการให้ความเห็นเกี่ยวกับมูลค่าอย่างมีเงื่อนไข อย่างไรก็ดี หากข้อมูลที่ขาดหายไปนั้นอาจส่งผลอย่างมี

นัยสำคัญต่อการประเมิน ผู้ประเมินต้องไม่แสดงความเห็นเกี่ยวกับมูลค่าของทรัพย์สินนั้นหรืออาจยกเลิกการ

ให้บริการนั้นโดยต้องแจ้งให้ลูกค้าผู้รับบริการทราบโดยมิชักช้า

6.4 ในกรณีที่ลูกค้าผู้รับบริการไม่อาจจัดหาข้อมูลเกี่ยวกับทรัพย์สินให้ผู้ประเมินได้ และตกลงว่าจ้างงานโดยถือเป็น

เงื่อนไขว่าผู้ประเมินจะต้องจัดหาและตรวจสอบความถูกต้องของข้อมูลเหล่านั้นแทน ผู้ประเมินต้องศึกษาและ

ตรวจสอบข้อมูล เหล่านั้นโดยรอบคอบ และยืนยันความถูกต้องของข้อมูลที่หามาได้เหล่านั้นกับลูกค้าผู้รับบริการ

หากไม่สามารถกระทำได้ ผู้ประเมินต้องระบุเงื่อนไขข้อจำกัดดังกล่าวในรายงานให้ชัดเจนและหากผู้ประเมินมี

ความเห็นว่าผู้ใช้รายงานมีความจำเป็นต้องตรวจสอบข้อมูลเพิ่มเติมจากหน่วยราชการที่เกี่ยวข้องหรือผู้ชำนาญการ

สาขาอื่น ผู้ประเมินต้องระบุความเห็นเช่นว่านั้นด้วย อย่างไรก็ดี หากข้อมูลที่ขาดหายไปนั้นอาจส่งผลอย่างมี

นัยสำคัญต่อการประเมิน โดยต้องแจ้งให้ลูกค้าผู้รับบริการได้รับทราบโดยมิชักช้า

6.5 ข้อมูลที่ใช้ในการประเมินจะถือว่ามีความเพียงพอเหมาะสมเมื่อมีการให้รายละเอียดของข้อมูลประเภทเหล่านี้โดย

ครบถ้วนชัดเจน

6.5.1 ข้อมูลพื้นฐานเกี่ยวกับทรัพย์สินที่ประเมิน ประกอบด้วยข้อมูลพื้นฐานที่ใช้อ้างอิงได้แก่ วัตถุประสงค์ของ

การประเมิน วันที่ประเมิน หลักเกณฑ์การประเมิน ชื่อของลูกค้าผู้รับบริการและ/หรือผู้ใช้รายงานทำเล

ที่ตั้งทรัพย์สิน ทางเข้าออก ข้อมูลรายละเอียดของทรัพย์สินที่จำเป็นต้องใช้การประเมิน เช่น ขนาดของ

ที่ดินและอาคารสิ่งปลูกสร้าง ขนาดพื้นที่เช่า ลักษณะสิทธิในทรัพย์สินตามกฎหมายและอื่นๆ เป็นต้น

6.5.2 ข้อมูลเกี่ยวกับลักษณะสิทธิตามกฎหมายและข้อมูลจากเอกสารทางราชการที่เกี่ยวข้องกับทรัพย์สิน

(1) เอกสารสิทธิของทรัพย์สิน ซึ่งต้องประกอบด้วยเอกสารสิทธิครบทุกแปลงหรือทุกส่วนที่ประกอบ

ขึ้นเป็ นกลุ่มหรือแปลงทรัพย์สิน และมีเอกสารสิทธิครบทุกหน้าหรืออย่างน้อยก็มีหน้าสุดท้ายที่

แสดงรายการจดทะเบียนล่าสุดเกี่ยวกับทรัพย์สิน เอกสารการรังวัดที่ดินอย่างน้อยเป็นทางการครั้ง

ล่าสุด (ถ้ามี) ในกรณีการเช่าที่ดินหรือทรัพย์สินในระยะยาว เอกสารเพิ่มเติมต้องมีสำเนาสัญญาเช่า

ทรัพย์สินพร้อมเอกสารแนบอย่างครบถ้วน

(2) เอกสารสำคัญที่จำเป็ นอื่น ซึ่งรวมถึงใบอนุญาตปลูกสร้างอาคารพร้อมแบบพิมพ์เขียวซึ่งแสดง

รายละเอียดสถาปัตยกรรมและ/หรือวิศวกรรม ใบอนุญาตการใช้ประโยชน์ในอาคารหรือสิ่ง

ปลูกสร้าง สำเนาทะเบียนเลขที่อาคาร เอกสารในส่วนที่เกี่ยวกับการได้รับอนุญาตจากหน่วยงาน

ราชการในการประกอบวิสาหกิจ และอื่นๆ

6.5.3 ข้อมูลเกี่ยวกับข้อจำกัดทางกฎหมายสำหรับการพัฒนาหรือใช้ประโยชน์ในทรัพย์สิน เนื่องจากมีกฎหมาย

หลายฉบับที่เกี่ยวข้องและมีผลกระทบต่อมูลค่าของทรัพย์สินอย่างรอบคอบ ทั้งนี้ข้อมูลเกี่ยวกับข้อจำกัด

ทางกฎหมายที่ผู้ประเมินต้องจัดหาและตรวจสอบอย่างน้อยต้องประกอบด้วยข้อจำกัดของผังเมือง แนว

เวนคืนที่ดินของหน่วยงานราชการต่างๆ พระราชบัญญัติควบคุมอาคาร การถูกรอนสิทธิ และกฎหมาย

เฉพาะอื่นๆ ที่มีผลกระทบต่อมูลค่าทรัพย์สินที่ประเมิน

6.5.4 ข้อมูลอื่นที่ใช้ในการวิเคราะห์และการประเมิน

(1) ข้อมูลปัจจัยภายนอกและสภาพแวดล้อมที่มีผลต่อการวิเคราะห์และประเมินมูลค่าทรัพย์สินซึ่งรวมถึง

และลักษณะของการใช้ประโยชน์ของพื้นที่ข้างเคียงและชุมชนโดยรอบ ระบบสาธารณูปโภคและ

สาธารณูปการ ภาวะตลาดอสังหาริมทรัพย์ และโครงการพัฒนาของรัฐหรือเอกชน

(2) ข้อมูลที่ใช้ในการอ้างอิงเพื่อวิเคราะห์และประเมินมูลค่า ซึ่งจะขึ้นอยู่กับหลักเกณฑ์และวิธีการ

ประเมินโดยต้องมีแหล่งที่มาที่เชื่อถือได้และสามารถอธิบายได้

ก. ข้อมูลการซื้อขาย/ขาย หรือการเช่า/ให้เช่า ของทรัพย์สินที่มีลักษณะคล้ายคลึงกัน และมีเงื่อนไข

ตามปกติทั่วไปในตลาดที่สามารถเปรียบเทียบกันได้ และมีจำนวนที่เพียงพอ

ข. รายละเอียดข้อมูลตลาดที่นำมาใช้อ้างอิงวิเคราะห์เปรียบเทียบ

ค. ข้อมูลด้านต้นทุนและค่าใช้จ่ายที่มีนัยสำคัญ

ง. ข้อมูลอ้างอิงอื่นที่จำเป็นต้องนำมาใช้ประกอบการวิเคราะห์

มาตรฐานวิชาชีพเรื่องที่ 7 การสำรวจและตรวจสอบทรัพย์สินที่ประเมิน

ในมาตรฐานนี้จะระบุถึงกรอบการปฏิบัติงานขั้นต่ำที่จำเป็นสำหรับผู้ประเมินในเรื่องที่เกี่ยวกับการสำรวจและตรวจสอบ

ทรัพย์สินที่ประเมิน และข้อมูลสำคัญอื่นที่เกี่ยวข้อง เพื่อให้ได้มาซึ่งมูลค่าที่สมเหตุสมผลของทรัพย์สิน ทั้งนี้ผู้ประเมินต้อง

พึงตระหนักว่าการสำรวจตรวจสอบเพื่อให้มั่นใจถึงความถูกต้องในข้อมูลของทรัพย์สินที่ประเมินและข้อมูลสำคัญอื่นที่

เกี่ยวข้อง เป็ นขั้นตอนแรกที่มีความสำคัญที่สุดก่อนการดำเนินการขั้นตอนอื่นต่อไป ในการสำรวจและตรวจสอบ

ทรัพย์สิน ผู้ประเมินต้องดำเนินการอย่างน้อยดังต่อไปนี้

7.1 ต้องสำรวจและตรวจสอบทรัพย์สิน ณ บริเวณที่ตั้งด้วยตนเอง ในกรณีที่ผู้ประเมินไม่ได้สำรวจและตรวจสอบ

ทรัพย์สินด้วยตนเองและมอบหมายให้ผู้อื่นดำเนินการแทน จะทำได้เฉพาะกรณีที่ผู้ประเมินมีความคุ้นเคยกับทำเล

ที่ตั้งและสภาพแวดล้อมในบริเวณใกล้เคียงกับทรัพย์สินที่ประเมิน รวมถึงต้องเข้าใจประเภททรัพย์สินที่ประเมิน

และภาวะตลาดของทรัพย์สินที่เกี่ยวข้อง เพื่อให้มั่นใจว่าผู้ประเมินสามารถตรวจสอบการดำเนินการโดยผู้ที่ได้รับ

มอบหมายนั้นได้ อย่างไรก็ดี ผู้ประเมินยังคงต้องรับผิดชอบต่อผลการสำรวจและตรวจสอบนั้นโดยตรง

7.2 การตรวจสอบสิทธิครอบครองและที่ตั้งของทรัพย์สิน

7.2.1 ต้องตรวจสอบเอกสารสิทธิของทรัพย์สินที่ประเมินที่สำนักงานที่ดิน เพื่อยืนยันความถูกต้องของ

รายละเอียดในเอกสารสิทธิให้ตรงกันระหว่างฉบับเจ้าของที่ดินกับฉบับสำนักงานที่ดิน และสิทธิ

ทางเข้าออกตามกฎหมายรวมถึงภาระผูกพันและข้อจำกัดการใช้ประโยชน์อันส่งผลต่อมูลค่าของทรัพย์สิน

และในกรณีที่ทรัพย์สินที่ประเมินเป็นสิทธิการเช่าผู้ประเมินต้องตรวจสอบสัญญาเช่าทรัพย์สินที่มีการจด

ทะเบียน ณ สำนักงานที่ดิน

7.2.2 ต้องตรวจสอบโดยการสอบทานเพื่อยืนยันความถูกต้องเกี่ยวกับตำแหน่งที่ตั้งของที่ดินที่ประเมิน และ

ยืนยันว่าอาคารและสิ่งปลูกสร้างตั้งอยู่ในแนวเขตที่ดินของทรัพย์สินหรือไม่ หากมีเหตุพึงสงสัยควรระบุถึง

สิ่งที่ตรวจพบ หรือระบุถึงเหตุผลความเป็นไปได้ที่ตำแหน่งของที่ดินหรือาคารอาจไม่ถูกต้อง โดย

ดำเนินการตามแนวปฏิบัติในคำอธิบายเพิ่มเติมเรื่องที่ 4

7.2.3 ต้องตรวจสอบสภาพแวดล้อมโดยรอบของทรัพยสิน เพื่อให้แน่ใจว่ามีหรือไม่มีปัจจัยแวดล้อมที่มี

ผลกระทบ ต่อการให้ความเห็นของมูลค่าของทรัพย์สินที่ประเมิน

7.2.4 ต้องสำรวจและตรววจสอบการใช้ประโยชน์ของทรัพย์สินรวมถึงผู้ครอบครองและผู้ใช้ประโยชน์

ทรัพย์สิน

7.3 การสำรวจอาคารและสิ่งปลูกสร้าง

7.3.1 ต้องเป็นการสำรวจและตรวจสอบอาคารและสิ่งปลูกสร้างรวมทั้งงานระบบภายในอาคารและสิ่งปลูกสร้าง

ที่จำเป็นซึ่งถือเป็นส่วนหนึ่งของอาคารและสิ่งปลูกสร้างนั้น ทั้งจากภายนอกและภายในของอาคารและสิ่ง

ปลูกสร้าง และต้องบันทึกรายละเอียดการตรวจสอบอาคารไว้เป็นลายลักษณ์อักษรในกระดาษทำการ

7.3.2 ต้องใช้ความระมัดระวัง ความรอบคอบ และความพยายามอย่างเต็มที่ในการวัดและสอบขนาดของอาคาร

และสิ่งปลูกสร้างในระหว่างทำการสำรวจทุกครั้ง

7.3.3 ต้องให้ความเห็นเกี่ยวกับสภาพของทรัพย์สินที่ได้จากการสำรวจและตรวจสอบ หากพบเหตุพึงสงสัยหรือ

มีสิ่งบ่งชี้อย่างชัดเจนว่าอาคารหรือสิ่งปลูกสร้างชำรุดทรุดโทรมอันอาจมีผลกระทบต่อการประเมินมูลค่า

ทรัพย์สิน หรืออาคารไม่เป็นไปตามกฎหมายควบคุมอาคารหรือการป้ องกันอัคคีภัยผู้ประเมินต้องระบุเหตุ

พึงสงสัยหรือสิ่งบ่งชี้นั้นในรายงานการประเมินมูลค่าทรัพย์สินและอาจเสนอความเห็นโดยให้มีการ

ตรวจสอบเพิ่มเติมโดยผู้เชี่ยวชาญเฉพาะด้าน

7.3.4 ต้องเข้าใจและสามารถจำแนกเกี่ยวกับทรัพย์สินส่วนที่คาบเกี่ยวกันระหว่างทรัพย์สินที่ถือเป็นส่วนหนึ่ง

ของอาคารและสิ่งปลูกสร้างกับทรัพย์สินที่เป็นส่วนของงานระบบภายในอาคารและสิ่งปลูกสร้าง

หลักเกณฑ์ที่ควรใช้พิจารณา โดยทั่วไปคือ ทรัพย์สินที่เป็นส่วนหนึ่งของงานระบบภายในอาคารที่จำเป็น

ซึ่งไม่เป็นส่วนหนึ่งของระบบการผลิตสินค้า จะถือว่าเป็นทรัพย์สินส่วนหนึ่งหรือส่วนควบกับอาคารและ

สิ่งปลูกสร้างด้วย

7.3.5 ต้องทำการตรวจสอบและยืนยันเกี่ยวกับสิทธิในการครอบครองหรือใช้ประโยชน์ของอาคารและ

สิ่งปลูกสร้าง

7.3.6 ในกรณีมีเหตุสุดวิสัยทำให้ผู้ประเมินไม่สามารถตรวจสอบความถูกต้องของเอกสารสิทธิที่ดินและสิทธิ

ครอบครอง เนื้อที่และขนาดของที่ดินและอาคารสิ่งปลูกสร้างอย่างใดอย่างหนึ่งหรือทั้งหมด และหาก

ผู้ประเมินจำเป็ นต้องตั้งสมมติฐานพิเศษในการประเมิน ผู้ประเมินต้องใช้ดุลยพินิจเพื่อพิจารณาถึง

ผลกระทบที่มีต่อการกำหนดมูลค่าตลาดของทรัพย์สินตามข้อกำหนดในมาตรฐานวิชาชีพการประเมิน

มูลค่าทรัพย์สิน หากมีผลกระทบอย่างมีนัยสำคัญที่ทำให้ไม่เป็นไปตามหลักเกณฑ์การประเมินเพื่อกำหนด

มูลค่าตลาด ผู้ประเมินต้องหลีกเลี่ยงที่จะใช้คำว่า “การประเมินมูลค่า” แต่ต้องใช้คำอื่นเพื่อป้องกัน

มิให้ผู้อ่านรายงานเข้าใจผิดว่าเป็นการให้ความเห็นตามข้อกำหนดในมาตรฐานวิชาชีพการประเมินมูลค่า

ทรัพย์สิน คำอื่นที่อาจใช้เช่น “การประมาณมูลค่าทุน” เป็นต้น

7.3.7 ผู้ประเมินอาจไม่จำเป็นต้องตรวจสอบเอกสารสิทธิหรือสิทธิครอบครอง หากเป็นการประเมินให้แก่ลูกค้า

ผู้รับบริการเป็ นการเฉพาะกลุ่ม เช่น สถาบันการเงิน เป็ นต้น โดยต้องได้รับการยืนยันเช่นนั้นเป็ น

ลายลักษณ์อักษรจากลูกค้าผู้รับบริการและต้องระบุถึงสาเหตุที่ไม่ได้ตรวจสอบข้อมูลพร้อมคำยืนยันนั้น

ในรายงานการประเมินด้วย

7.3.8 กรณีที่มีเหตุสุดวิสัยทำให้ผู้ประเมินไม่สามารถเข้าไปสำรวจและตรวจสอบสภาพภายในของทรัพย์สินที่

ประเมินได้ ผู้ประเมินจะต้องใช้ความพยายามอย่างถึงที่สุดเยี่ยงผู้ประกอบวิชาชีพพึงกระทำในการจัดหา

ข้อมูลอื่นทดแทน เช่น ข้อมูลเกี่ยวกับลักษณะทางกายภาพของอาคารและสิ่งปลูกสร้างที่ได้รับจาก

บุคคลภายนอกที่เชื่อถือได้ รูปภาพและข้อมูลสาธารณะซึ่งได้จาการสำรวจของสำนักงานที่ดินหรือ

หน่วยงานรัฐอื่น และข้อมูลจากบริษัทเอกชนที่ดำเนินธุรกิจให้บริการข้อมูล เป็นต้น แต่หากต้องประเมิน

โดยอ้างอิงข้อมูลภายในอาคารตามที่ได้รับจากลูกค้าผู้รับบริการผู้ประเมินจะสามารถประเมินอาคารนั้นๆ

ได้ต่อเมื่อได้มีการตกลงกับลูกค้าผู้รับบริการ และต้องระบุเงื่อนไขดังกล่าวในรายงานประเมินอย่างชัดเจน

มาตรฐานวิชาชีพเรื่องที่ 8 วิธีการประเมินมูลค่าทรัพย์สิน

ในมาตรฐานนี้จะระบุถึงแนวทางการกำหนดวิธีการประเมินมูลค่าทรัพย์สินให้เหมาะสมกับการปฎิบัติงานประเมินซึ่งมี

ส่วนสัมพันธ์กับลักษณะของทรัพย์สินที่ประเมิน หลักเกณฑ์การประเมิน และวัตถุประสงค์ของการประเมินตลอดจน

เงื่อนไขและข้อจำกัดอื่น ผู้ประเมินจึงต้องศึกษาและทำความเข้าใจมาตรฐานวิชาชีพการประเมินมูลค่าทรัพย์สินเกี่ยวกับ

หลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด หลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าและวัตถุประสงค์ของการ

ประเมินมูลค่าทรัพย์สินประกอบกันด้วย ทั้งนี้ ในการกำหนดวิธีการประเมินดังกล่าวผู้ประเมินต้องปฎิบัติตามแนวทาง

ดังนี้

8.1 ผู้ประเมินต้องกำหนดวิธีการประเมินที่ถูกต้องเหมาะสมกับประเภทและลักษณะของทรัพย์สิน วัตถุประสงค์ของ

การประเมิน หลักเกณฑ์การประเมิน ลักษณะของสิทธิตามกฎหมายในทรัพย์สินตลอดจนเงื่อนไขและข้อจำกัด

อื่นๆ ที่อาจมี พร้อมทั้งเปิ ดเผยเหตุผลที่เลือกใช้วิธีการประเมินดังกล่าว

8.2 ในการประเมินมูลค่าทรัพย์สินตามหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด ผู้ประเมินต้องใช้วิธีการประเมิน

ที่เหมาะสมตามมาตรฐานที่ 2 (หลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด) หัวข้อ 2.7 ทั้งนี้ผู้ประเมินต้อง

ระมัดระวังเป็นพิเศษในการเลือกใช้วิธีประเมินโดยวิธีคิดจากต้นทุนสำหรับการประเมินเพื่อกำหนดมูลค่าตลาด

เนื่องจากการประเมินโดยวิธีคิดจากต้นทุนจะถือเป็นการประเมินตามหลักเกณฑ์การกำหนดมูลค่าตลาดได้ก็ต่อเมื่อ

ทุกส่วนของข้อมูลที่ใช้ในการประเมินจะต้องได้จากข้อมูลตลาด ซึ่งการประเมินโดยวิธีนี้อาจมีข้อมูลบางส่วนที่ไม่

เข้าหลักเกณฑ์มูลค่าตลาดรวมอยู่ด้วย ได้แก่ การคำนวณค่าเสื่อมราคาของอาคารและสิ่งปลูกสร้าง อย่างไรก็ดี

มูลค่าต้นทุนทดแทนสุทธิ (Depreciated Replacement Cost) อาจพิจารณาได้ว่าเป็นตัวแทนมูลค่าตลาดสำหรับการ

ประเมินมูลค่าทรัพย์สินที่มีลักษณะพิเศษเฉพาะตัว (Specialized Property) ซึ่งโดยปกติมีการซื้อขายน้อยหรือไม่มี

การซื้อขายทรัพย์สินประเภทนี้ในตลาดนอกจากในกรณีที่เป็นส่วนหนึ่งของการซื้อขายกิจการ

8.3 ในการประเมินมูลค่าทรัพย์สินที่เป็นหลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าตลาด ผู้ประเมินต้องใช้วิธีการ

ประเมินที่เหมาะสมตามวิธีที่ระบุในมาตรฐานที่ 3 (หลักเกณฑ์การประเมินที่มิใช่การกำหนดมูลค่าตลาด) หัวข้อ

3.4

8.4 ในการใช้หลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด ผู้ประเมินต้องไม่ทำการประเมินโดยถือเพียงข้อมูลของ

ลูกค้าผู้รับบริการเป็นปัจจัยหลักในการประเมิน แต่จะต้องศึกษาข้อมูลตลาดเพื่อยืนยันการให้ความเห็นด้วยเสมอ

รวมทั้งต้องตรวจสอบ เพื่อให้มั่นใจว่าข้อมูลที่ใช้ประกอบให้ความเห็นเกี่ยวกับมูลค่า ของทรัพย์สินมีลักษณะ

สอดคล้องกับหลักเกณฑ์และวิธีการประเมินด้วย

8.5. การประเมินมูลค่าทรัพย์สินตามหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด โดยวิธีเปรียบเทียบราคาตลาด

(Market Approach) ผู้ประเมินต้องปฏิบัติ ดังนี้

8.5.1 ข้อมูลตลาดที่นำมาใช้วิเคราะห์เปรียบเทียบต้องคล้ายคลึงกับทรัพย์สินที่ประเมิน

8.5.2 แสดงข้อมูลที่เป็นสาระสำคัญของข้อมูลตลาดที่นำมาใช้วิเคราะห์เปรียบเทียบ และแหล่งที่มาของข้อมูล

ดังกล่าว รวมถึงวันที่เกิดรายการซื้อขายหรือเสนอซื้อขาย โดยระยะเวลาของข้อมูลตลาดที่ใช้อ้างอิงควรอยู่

ในช่วงเวลาที่เหมาะสม โดยทั่วไปไม่ควรเป็นข้อมูลซึ่งนานเกินกว่า 2 ปี นับจากวันที่สำรวจ หากระยะเวลา

ยาวนานกว่านี้ ผู้ประเมินควรอธิบายถึงเหตุผลของการนำข้อมูลดังกล่าวมาใช้

19

8.5.3 ตรวจสอบข้อมูลตลาดที่ใช้ประกอบการวิเคราะห์ และประเมินว่ามีความเพียงพอ เหมาะสมและน่าเชื่อถือที่

จะนำมาใช้เปรียบเทียบกับทรัพย์สินที่ประเมิน เพื่อให้ได้มาซึ่งความเห็นต่อมูลค่าของทรัพย์สินที่ประเมิน

กรณีที่ข้อมูลตลาดที่นำมาใช้ประกอบการวิเคราะห์เป็นข้อมูลเสนอซื้อขาย (Asking Price) ผู้ประเมินต้อง

วิเคราะห์หาราคาที่คาดว่าจะขายได้หรือราคาเช่าที่เหมาะสมก่อนที่จะนำมาวิเคราะห์เปรียบเทียบกับ

ทรัพย์สินที่ประเมิน

8.5.4 แสดงการวิเคราะห์เปรียบเทียบปัจจัยที่มีผลกระทบต่อมูลค่าทรัพย์สิน ระหว่างข้อมูลตลาดที่นำมาใช้

วิเคราะห์เปรียบเทียบกับทรัพย์สินที่ประเมิน และแสดงการวิเคราะห์กำหนดมูลค่าตลาดอย่างมีระบบ

ชัดเจนและถูกต้องตามหลักการวิธีการวิเคราะห์ในเรื่องนั้น

8.6 การประเมินมูลค่าทรัพย์สินตามหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด โดยวิธีพิจารณาจากรายได้

(Income Approach) ผู้ประเมินต้องปฏิบัติ ดังนี้

8.6.1 การประเมินมูลค่าทรัพย์สินโดยวิธีคิดผลตอบแทนทางตรง (Direct Capitalization) ในการประมาณการ

รายได้ อัตราว่าง ค่าใช้จ่าย อัตราผลตอบแทนจากการลงทุน (Capitalization Rate) และรายการอื่นที่

เกี่ยวข้อง ผู้ประเมินต้องอ้างอิงข้อมูลจากข้อมูลตลาดที่มีลักษณะคล้ายคลึงกัน ทรัพย์สินที่ประเมินที่

สามารถเปรียบเทียบกันได้ โดยข้อมูลดังกล่าวต้องมีความเพียงพอเหมาะสมและน่าเชื่อถือ รวมทั้งต้อง

แสดงที่มาและการวิเคราะห์เพื่อให้ได้มาซึ่งประมาณการต่างๆ อย่างชัดเจนสมเหตุสมผล และสามารถ

ตรวจสอบได้

8.6.2 การประเมินมูลค่าทรัพย์สินโดยวิธีคำนวณมูลค่าปัจจุบันของรายได้ที่เป็นกระแสเงินสด (Discounted Cash

Flow) ในการประมาณการกระแสเงินสดรับ กระแสเงินสดจ่าย อัตราว่าง อัตราผลตอบแทนจากการลงทุน

(Capitalization Rate) อัตราคิดลด (Discount Rate) และรายการอื่นที่เกี่ยวข้องผู้ประเมินต้องอ้างอิงข้อมูล

จากข้อมูลตลาดที่มีลักษณะคล้ายคลึงกับทรัพย์สินที่ประเมินที่สามารถเปรียบเทียบกันได้ รวมทั้งต้อง

พิจารณาผลประกอบการที่ผ่านมาและแนวโน้มในอนาคตของทรัพย์สินที่ประเมิน ภาวะอุปสงค์อุปทาน

ของตลาด และปัจจัยที่มีผลต่อมูลค่าทรัพย์สินที่ประเมิน โดยข้อมูลดังกล่าวต้องเพียงพอเหมาะสมและ

น่าเชื่อถือ รวมทั้งต้องแสดงที่มาและการวิเคราะห์เพื่อให้ได้มาซึ่งประมาณการต่างๆ มูลค่าสุดท้าย

(Terminal Value) และมูลค่าทรัพย์สินที่ประเมินอย่างชัดเจนสมเหตุสมผลและสามารถตรวจสอบได้

8.7 การประเมินมูลค่าทรัพย์สินตามหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาดโดยวิธีคิดจากต้นทุน (Cost

Approach) มูลค่าที่ประเมินได้จากวิธีนี้ประกอบด้วยมูลค่าของที่ดินและอาคารหรือสิ่งปลูกสร้างโดย ผู้ประเมิน

ต้องปฏิบัติ ดังนี้

8.7.1 ที่ดิน

การประเมินมูลค่าของที่ดินโดยวิธีนี้ ผู้ประเมินจะต้องตรวจสอบเพื่อยืนยันการใช้ประโยชน์สูงสุดในที่ดิน

ซึ่งหากที่ดินนั้นไม่ได้มีการใช้ประโยชน์สูงสุด ผู้ประเมินต้องให้ความเห็นด้านมูลค่าที่สอดคล้องกับ

ลักษณะการใช้ประโยชน์สูงสุดในที่ดินโดยต้องคำนึงถึงผลกระทบจากการใช้ประโยชน์ของที่ดินเท่าที่

เป็นอยู่ ณ วันที่ประเมินด้วย

8.7.2 อาคารและสิ่งปลูกสร้าง

(1) ผู้ประเมินต้องตรวจสอบและวิเคราะห์อย่างรอบคอบสมเหตุสมผลเกี่ยวกับข้อมูลต้นทุนก่อสร้าง

ทดแทนอาคารสิ่งปลูกสร้างใหม่และค่าเสื่อมราคา เพื่อหามูลค่าปัจจุบันของสิ่งปลูกสร้างนั้น

มาตรฐานวิชาชีพเรื่องที่ 9 สมมติฐาน เงื่อนไข และข้อจำกัดในการประเมินมูลค่าทรัพย์สิน

ในการกำหนดสมมติฐาน เงื่อนไขและข้อจำกัดในการประเมินมูลค่าทรัพย์สินตามมาตรฐานในส่วนนี้ ผู้ประเมินต้องทำ

ความเข้าใจและทำความตกลงกับลูกค้าผู้รับบริการตั้งแต่ขั้นตอนการจัดทำข้อเสนองานและการตอบรับคำสั่งว่าจ้างงาน

โดยต้องปฏิบัติตามแนวทางดังต่อไปนี้

9.1 ผู้ประเมินต้องใช้ความระมัดระวังรอบคอบเยี่ยงผู้ประกอบวิชาชีพในการกำหนดสมมติฐาน โดยสมมติฐานต้อง

สมเหตุสมผล และมีความเป็นไปได้

9.2 หากต้องมีการกำหนดสมมติฐานในรายงานการประเมิน ผู้ประเมินต้องระบุสมมติฐานดังกล่าวในรายงานการ

ประเมินอย่างชัดเจนว่า เป็นสมมติฐานเพิ่มเติมหรือสมมติฐานพิเศษ

9.3 ในการกำหนดสมมติฐานที่อาจส่งผลกระทบโดยตรงต่อมูลค่าของทรัพย์สินที่ประเมิน ผู้ประเมินต้องเปิดเผย

และชี้แจงไว้ในส่วนที่บรรยายเกี่ยวกับการประเมินถึงวัตถุประสงค์ของการกำหนดสมมติฐานดังกล่าวอย่างชัดเจน

9.4 ผู้ประเมินต้องแสดงข้อมูล หรือเอกสารที่ใช้อ้างอิงที่เกี่ยวเนื่องกับสมมติฐานในงานประเมินไว้เป็นส่วนหนึ่ง

ของรายงานการประเมินเสมอ

9.5 ในการตั้งสมมติฐานพิเศษโดยเฉพาะเกี่ยวกับสิทธิในทรัพย์สินที่ประเมินผู้ประเมินจะต้องพิจารณาโดยรอบคอบถึง

วัตถุประสงค์ของการประเมิน ตลอดจนกฎหมายและระเบียบข้อบังคับที่เกี่ยวข้องว่าการตั้งสมมติฐานพิเศษ

ดังกล่าวจะสามารถกระทำได้หรือไม่

9.6 รายงานการประเมินมูลค่าทรัพย์สินตามมาตรฐานนี้ฉบับใดก็ตาม แม้ว่าไม่ได้แสดงส่วนของเนื้อหาของเงื่อนไข

และข้อจำกัดในรายงานการประเมินมูลค่าทรัพย์สิน ให้ถือว่ารายงานฉบับนั้นอยู่ภายใต้เงื่อนไขและข้อจำกัดที่ระบุ

อยู่ในคำอธิบายเพิ่มเติม เรื่องที่ 6 ข้อ 6.3

9.7 ในกรณีที่มีเงื่อนไขและข้อจำกัดเฉพาะกรณี ซึ่งส่งผลกระทบต่อมูลค่าของทรัพย์สินที่ประเมิน ผู้ประเมินต้อง

เปิ ดเผยและสามารถอธิบายเงื่อนไขและข้อจำกัดเฉพาะกรณีนั้นๆ ในการประเมินได้อย่างชัดเจน

มาตรฐานวิชาชีพเรื่องที่ 10 รายงานการประเมินมูลค่าทรัพย์สิน

ในการจัดทำและนำเสนอรายงานการประเมินมูลค่าทรัพย์สิน ผู้ประเมินต้องปฏิบัติตามแนวทางดังต่อไปนี้

10.1 รายงานการประเมินต้องให้ข้อมูลที่ชัดเจนและเพียงพอแก่ผู้ใช้รายงานในเรื่องเกี่ยวกับข้อมูลที่ใช้ในการ

ประเมิน การวิเคราะห์ การสรุปมูลค่า และการให้ความเห็นของผู้ประเมิน

10.2 หากมีการร้องขอให้ผู้ประเมินนำเสนอรายงานการประเมินที่กำหนดโดยผู้ใช้รายงาน และผู้ประเมินเห็นว่า

รูปแบบการนำเสนอรายงานการประเมินนั้นมีความขัดแย้ง หรือไม่สอดคล้องอย่างมีนัยสำคัญกับมาตรฐานนี้

ผู้ประเมินจะต้องทำความเข้าใจกับผู้ใช้รายงานให้ชัดเจนถึงประโยชน์ที่จะได้รับหากปฏิบัติตามมาตรฐาน

ตลอดจนผลเสียที่อาจเกิดขึ้นหากไม่ปฏิบัติตาม

10.3 การนำเสนอรายงานการประเมินจะจัดทำเป็นภาษาไทยหรือภาษาอื่นก็ได้ ขึ้นอยู่กับข้อตกลงระหว่างผู้ประเมินกับ

ผู้ใช้รายงาน และผู้ประเมินมีหน้าที่ที่จะต้องทำความเข้าใจกับผู้ใช้รายงานเกี่ยวกับความจำเป็นที่ต้องปฏิบัติตาม

มาตรฐานที่บังคับใช้ในประเทศไทย

10.4 มาตรฐานของรูปแบบรายงานการประเมินที่ถือว่าถูกต้องและเป็นไปตามมาตรฐาน โดยทั่วไปต้องประกอบด้วย

รายละเอียดต่างๆ ดังต่อไปนี้

10.4.1 ผู้รับรายงาน : ให้ระบุชื่อลูกค้าผู้รับบริการและผู้ใช้รายงานการประเมิน

10.4.2 คำสั่งและเงื่อนไขในการว่าจ้างงาน : ให้ระบุคำสั่งและเงื่อนไขในการว่าจ้างงานในรายงานการประเมิน

ให้ชัดเจน

10.4.3 วัตถุประสงค์ของการประเมิน : ให้ระบุถึงวัตถุประสงค์ของการประเมิน หรือการนำรายงานการ

ประเมินไปใช้ประโยชน์ตามที่กำหนดโดยลูกค้าผู้รับบริการ เช่น พิจารณาอนุมัติสินเชื่อที่อยู่อาศัย

เพิ่มวงสินเชื่อเดิม เป็ นต้น รวมทั้งต้องระบุให้ชัดเจนว่ารายงานนี้ไม่อาจใช้ได้สำหรับวัตถุประสงค์

อื่นและผู้ต้องการใช้ประโยชน์จากรายงานอื่นที่มิได้ระบุในรายงาน

10.4.4 หลักเกณฑ์การประเมิน : ให้ระบุให้ชัดเจนว่า เป็นหลักเกณฑ์การประเมินเพื่อกำหนดมูลค่าตลาด หรือ

หลักเกณฑ์การประเมินที่มิใช่กำหนดมูลค่าตลาด

10.4.5 รายละเอียดเกี่ยวกับทรัพย์สินที่ประเมิน :

(1) ประเภททรัพย์สิน : ให้ระบุประเภททรัพย์สินว่าเป็นประเภทใด เช่น ที่ดินเปล่า ที่อยู่อาศัย อาคาร

พาณิชย์ หรือ โรงงานอุตสาหกรรม ฯลฯ เป็นต้น

(2) รายละเอียดที่ตั้งทรัพย์สิน : ให้ระบุบ้านเลขที่ ซอย ถนน และ/หรือระยะทางโดยประมาณจาก

ถนนสายหลักหรือทางแยกที่ใกล้ที่สุด ตำบล/แขวง อำเภอ/เขต จังหวัด

(3) รายละเอียดเกี่ยวกับที่ดิน : รายละเอียดรูปแปลงที่ดิน ความกว้าง และ ความลึกของแปลงที่ดิน เนื้อ

ที่ดิน ระดับที่ดิน โดยประมาณ

(4) รายละเอียดเกี่ยวกับอาคารและสิ่งปลูกสร้าง : ให้ระบุข้อมูลดังต่อไปนี้

ก. ประเภทอาคาร ความสูงหรือจำนวนชั้นของอาคาร ขนาดพื้นที่ก่อสร้างหรือพื้นที่ใช้สอย

การใช้ประโยชน์พื้นที่แต่ละชั้นภายในอาคาร

ข. รายละเอียดเกี่ยวกับการก่อสร้างอาคาร โครงสร้างและวัสดุที่ใช้ในการก่อสร้างและ

ตกแต่ง อายุและสภาพอาคาร การใช้ประโยชน์ของอาคาร การบำรุงรักษาพื้นที่อาคาร

งานระบบ และบริการสาธารณูปโภคที่มีให้บริการภายในอาคาร

23

ค. ผู้ประเมินต้องทำการตรวจสอบอาคารทั้งภายในและภายนอก เว้นแต่มีเหตุขัดข้องสุดวิสัย

หรือมีข้อตกลงพิเศษอื่นใด โดยต้องระบุในรายงานการประเมินอย่างชัดเจน

ง. ในการตรวจสอบอาคาร หากพบว่าอาคารมีสภาพชำรุดทรุดโทรม มีการทรุดตัวของอาคาร

ซึ่งอาจมีปัญหาการวิบัติของโครงสร้างหรือมีผลกระทบที่สำคัญต่อมูลค่าอาคาร ต้องระบุ

ในรายงานการประเมินให้ชัดเจน

จ. ผู้ประเมินต้องให้ความเห็นและแสดงข้อมูลและรายละเอียดที่ชัดเจน รวมถึงอาจให้ความเห็น

ว่าควรจะทำการตรวจสอบความแข็งแรงของโครงสร้าง (Structural Survey) โดยผู้ชำนาญ

เฉพาะด้านหรือไม่

ฉ. ผู้ประเมินต้องทำการตรวจสอบว่าอาคารหรือส่วนหนึ่งส่วนใดของอาคารถูกต้องตามตำแหน่ง

ที่ระบุหรือไม่ หากมีข้อสังเกตหรือการปลูกสร้างรุกล้ำบนที่ดินแปลงอื่น ผู้ประเมินต้องให้

ข้อมูลหรือรายละเอียดที่ครบถ้วนสมบูรณ์ รวมถึงปัญหาหรือผลกระทบที่มีต่อมูลค่าของ

ทรัพย์สิน

ช. ในกรณีที่อาคารไม่มีเลขที่หรือไม่สามารถยืนยันได้ว่ามีการขออนุญาตหรือก่อสร้างอาคาร

ตรงตามแบบหรือไม่ ซึ่งอาจมีปัญหาต่อการใช้อาคารได้ ผู้ประเมินพึงต้องระบุเงื่อนไขและ

รายละเอียดที่ชัดเจนในรายงานการประเมิน

ซ. อาคารที่อยู่ระหว่างการก่อสร้าง ให้ระบุงานก่อสร้างที่แล้วเสร็จในปัจจุบัน ต้นทุนค่า

ก่อสร้างที่ได้ใช้ไปแล้วจนถึงวันที่ประเมิน งานก่อสร้างที่ยังต้องดำเนินการเพื่อให้เสร็จสิ้น

สมบูรณ์ พร้อมทั้งต้นทุนโดยประมาณ กำหนดเวลาแล้วเสร็จตามแผนการก่อสร้างปัจจุบัน

โดยประมาณ ส่วนที่ถูกกำหนดให้มีการก่อสร้างทาง ท่อระบายน้ำ หรือสิ่งอำนวย

ประโยชน์อื่น เพื่อสาธารณประโยชน์และเงื่อนไขอื่นๆ ที่อาจส่งผลกระทบต่อการก่อสร้าง

10.4.6 ทำเลที่ตั้งและสภาพแวดล้อม : ให้ระบุรายละเอียดเกี่ยวกับทำเลที่ตั้งและสภาพแวดล้อมของทรัพย์สินที่

ประเมิน เป็นต้นว่า

(1) การใช้ประโยชน์ของที่ดินโดยรอบในปัจจุบันและแนวโน้มในอนาคต ตลอดจนผลดีหรือผลเสีย

ต่อทรัพย์สินที่ประเมิน

(2) การคมนาคม ระบบขนส่งมวลชน ความสะดวกในการเดินทางจากทรัพย์สินที่ประเมินไปยัง

สถานที่ต่างๆ

(3) สถานที่สำคัญบริเวณใกล้เคียง

(4) สาธารณูปโภคและสาธารณูปการในบริเวณที่ตั้งทรัพย์สิน

(5) รายละเอียดสภาพแวดล้อมที่พอสังเกตเห็นได้ เช่น น้ำท่วม ระบบระบายน้ำที่อาจมีปัญหามลพิษ

ในบริเวณ

10.4.7 สมมติฐาน : ให้ระบุรายละเอียดสมมติฐานเพิ่มเติมหรือสมมติฐานพิเศษที่ผู้ประเมินเห็นว่าอาจส่ง

ผลโดยตรงต่อมูลค่าของทรัพย์สินที่ประเมิน

10.4.8 เงื่อนไขและข้อจำกัดในการประเมิน : ให้ปฏิบัติตามมาตรฐานเรื่องที่ 9 ในหัวข้อ 9.6 และ 9.7

10.4.9 ลักษณะสิทธิตามกฎหมายในทรัพย์สิน : ให้ระบุสิทธิครอบครองของทรัพย์สินที่ประเมินอย่าง

ชัดเจนว่าเป็ นกรรมสิทธ์ิ หรือสิทธิครอบครอง หรือสิทธิการเช่า หรือกรรมสิทธ์ิที่ติดภาระการให้

เช่า หรือกรรมสิทธ์ิรวม หรือการถือกรรมสิทธ์ิเป็ นเพียงบางส่วนหรือเฉพาะส่วนที่พอจะประมาณได้

และหากทรัพย์สินที่ประเมินติดภาระผูกพันเกี่ยวกับสัญญาเช่า ให้ระบุสาระสำคัญของสัญญา เช่ารวมถึง

ผู้เช่า ผู้ให้เช่าและเจ้าของกรรมสิทธ์ิสมบูรณ์ อายุการเช่าตามสัญญาและอายุการเช่าคงเหลือผลตอบแทน

การเช่าและการปรับอัตราค่าเช่าด้วย

10.4.10 ทางเข้าออกตามกฎหมายของทรัพย์สิน : ให้ระบุทางเข้าออกของทรัพย์สิน ระยะทางโดย

ประมาณแต่ละระยะเฉพาะทางที่ใช้เข้าออกโดยสะดวกจนถึงถนนสายหลัก ประเภททางเข้าออกเป็นทาง

สาธารณะหรือทางส่วนบุคคล หากเป็นทางส่วนบุคคลทรัพย์สินได้รับภาระจำยอมหรือไม่ จากที่ดิน

แปลงใด และในลักษณะอย่างใด

10.4.11 การตรวจสอบเอกสารสิทธิ : ให้ระบุรายละเอียดและผลการตรวจสอบเอกสารสิทธิทรัพย์สินที่

ประเมิน และการตรวจสอบภาระผูกพันที่มีการจดทะเบียนไว้ โดยให้แสดงรายละเอียดไว้ใน

รายงานการประเมินอย่างชัดเจน เช่น ภาระจำยอม สิทธิเก็บกิน การจำนองขายฝาก เป็นต้นในกรณีที่เป็น

การประเมินสัญญาเช่า ต้องทำการตรวจสอบสัญญาเช่าและให้รายละเอียดเกี่ยวกับสัญญาเช่า อัตราค่าเช่า

อายุการเช่า ชื่อผู้เช่าหรือข้อจำกัดสิทธิต่างๆ ที่มีผลกระทบต่อการเช่า เช่น การเช่าช่วง การโอน

สิทธิการเช่า พร้อมทั้งให้ข้อมูลและความเห็นเกี่ยวกับข้อมูลเช่าที่มีผลกระทบต่อมูลค่า เป็นต้น

10.4.12 การตรวจสอบยืนยันตำแหน่งที่ตั้งทรัพย์สิน : ให้ระบุว่าสามารถยืนยันตำแหน่งที่ตั้งที่ดินตาม

เอกสารสิทธิที่ปรากฏหรือการนำชี้ได้หรือไม่ ถ้ามีเหตุพึงสงสัยหรือไม่แน่ใจ ควรระบุสิ่งที่

ตรวจพบและควรยืนยันด้วยว่า อาคารและส่วนปรับปรุงอื่นปลูกสร้างบนที่ดินแปลงที่ประเมิน

หรือไม่อย่างไร

10.4.13 ข้อกำหนดของกฎหมายที่เกี่ยวข้อง : ให้ระบุรายละเอียดและผลการตรวจสอบข้อกำหนดของ

กฎหมายที่เกี่ยวข้องที่อาจส่งผลกระทบต่อมูลค่าของทรัพย์สินที่ประเมิน ได้แก่

(1) ข้อกำหนดการใช้ที่ดินในผังเมืองฉบับปัจจุบันในพื้นที่ที่ทรัพย์สินตั้งอยู่

(2) ข้อกำหนดหรือกฎหมายควบคุมอาคาร

(3) ข้อกำหนดหรือกฎหมายควบคุมสิ่งแวดล้อม

(4) การตรวจสอบการเวนคืนจากหน่วยราชการที่เกี่ยวข้อง เช่น การทางพิเศษแห่งประเทศไทย

กรมทางหลวงและกรมโยธาธิการ เป็นต้น โดยให้ระบุถึงขั้นตอนความคืบหน้าของโครงการ

ที่อาจมีผลกระทบต่อมูลค่าทรัพย์สิน

(5) การถูกรอนสิทธิต่างๆ

(6) ข้อบังคับของทางราชการอื่นใดที่อาจมีผลต่อการใช้ประโยชน์ของทรัพย์สิน

10.4.14 ข้อมูลตลาด : ให้ระบุรายละเอียดของข้อมูลตลาดที่นำมาใช้อ้างอิงเปรียบเทียบกับทรัพย์สินที่

ประเมิน เป็ นต้นว่า ประเภททรัพย์สิน ขนาดของที่ดินหรือพื้นที่ ลักษณะของข้อมูลที่สำคัญที่

เกี่ยวข้องกับทรัพย์สินที่นำมาใช้เป็ นข้อมูลตลาด วันที่เกิดรายการซื้อขาย และแหล่งที่มาของ

ข้อมูลตลาด

10.4.15 วันที่สำรวจ : ในที่นี้หมายถึง วันที่สำรวจตรวจสอบทรัพย์สิน ทั้งนี้วันที่สำรวจอาจเปลี่ยนแปลงได้ตาม

ความจำเป็น โดยอาจทำการสำรวจเพียงวันเดียวหรือหลายวันต่อเนื่องกัน หรือหลายวันไม่ต่อเนื่องกัน

โดยควรมีระยะเวลาไม่ห่างกันจนเกินไป

10.4.16 วันที่ประเมิน : หมายถึง วันที่ผู้ประเมินให้ความเห็นต่อมูลค่าทรัพย์สินตามสภาพ ณ วันที่สำรวจ หาก

วันที่สำรวจ กับวันที่ประเมินมีระยะเวลาห่างกันมาก (ไม่ควรเกินกว่า 6 เดือน) ผู้ประเมินควรระบุเงื่อนไข

เพิ่มเติมว่าไม่มีการเปลี่ยนแปลงในตลาดและในทรัพย์สินที่ประเมินอย่างมีนัยสำคัญที่จะส่งผลต่อมูลค่า

ของทรัพย์สิน

10.4.17 วิธีการประเมิน : ให้บรรยายถึงวิธีการประเมินที่เลือกใช้พร้อมเหตุผล

10.4.18 การวิเคราะห์และสรุปมูลค่าทรัพย์สิน : ให้อธิบายถึงการวิเคราะห์และกำหนดมูลค่าทรัพย์สินที่ประเมิน

ให้ชัดเจน รวมทั้งสรุปความเห็นของผู้ประเมินและระบุมูลค่าทรัพย์สินที่ประเมิน

10.4.19 การมีส่วนได้ส่วนเสียในทรัพย์สินที่ประเมิน : ให้ระบุตามข้อเท็จจริงว่าผู้ประเมินมีส่วนได้เสีย

หรือมีความเกี่ยวข้องไม่ว่าทางตรงหรือทางอ้อมกับทรัพย์สินที่ประเมินหรือผู้ว่าจ้างหรือไม่

10.4.20 การลงลายมือชื่อ : ผู้ประเมินต้องลงลายมือชื่อ รวมทั้งระบุระดับชั้นผู้ประเมิน(ชั้นวิสามัญ ชั้นสามัญ ชั้นวุฒิ ) พร้อมทะเบียนเลขที่ของผู้

ประเมิน หรืออาจระบุเลขที่สมาชิกและสมาคมวิชาชีพที่ผู้ประเมินสังกัด โดยการลงนามในรายงานการประเมินมูลค่าทรัพย์สิน ผู้ประเมินต้องพิจารณาลงนามตามข้อกำหนดด้านคุณสมบัติในการลงนามในรายงานการประเมินมูลค่าทรัพย์สินตามคุณวุฒิผู้ประเมิน ประเภทและขนาดทรัพย์สิน และมูลค่าทรัพย์สินที่ประเมิน ตามที่กำหนดไว้ให้ลงนามได้ในหัวข้อ 1.10.3

10.4.21 เอกสารประกอบรายงาน : สำเนาเอกสารสิทธิ แผนที่แสดงที่ตั้งของทรัพย์สินที่ประเมินและ

ข้อมูลเปรียบเทียบ ผังบริเวณ ผังที่ดิน แปลนอาคาร ใบอนุญาตปลูกสร้างและใบอนุญาตการใช้

อาคาร ภาพถ่ายแสดงรายละเอียดทรัพย์สินที่ประเมิน สัญญาเช่าและเอกสารอื่นที่จำเป็น

ทั้งนี้ ผู้ประเมินกับสถาบันการเงินผู้ว่าจ้าง อาจตกลงกันใช้รายงานการประเมินตามที่ตกลงกันได้ตามความ

เหมาะสมของแต่ละประเภททรัพย์สินที่ต้องดำเนินการ

10.5 ในกรณีทรัพย์สินที่อยู่ในระหว่างการพัฒนา นอกจากการนำเสนอรายงานการประเมินตามรูปแบบข้างต้นแล้ว ควร

ระบุรายละเอียดเพิ่มเติมในเรื่องดังต่อไปนี้

10.5.1 รายละเอียดเกี่ยวกับทรัพย์สินที่อยู่ในระหว่างการพัฒนา โดยต้องระบุว่าได้รับใบอนุญาตจัดสรร

และใบอนุญาตปลูกสร้างอาคารและสิ่งปลูกสร้างแล้วหรือไม่ และอยู่ในขั้นตอนใด เป็ นการได้รับ

อนุญาตโดยมีเงื่อนไขหรือไม่

10.5.2 รายละเอียดเกี่ยวกับงานพัฒนาหรืองานก่อสร้างส่วนที่แล้วเสร็จในปัจจุบัน ต้นทุนก่อสร้างที่ได้ใช้

ไปแล้วจนถึงวันที่ประเมิน งานก่อสร้างที่ยังต้องดำเนินการให้แล้วเสร็จตามโครงการ กำหนดเวลา

แล้วเสร็จสมบูรณ์ตามโครงการ เงื่อนไขที่ถูกกำหนดให้มีส่วนที่ต้องแบ่งเป็ นพื้นที่สาธารณูปโภค

เงื่อนไขอื่นที่มีนัยสำคัญซึ่งอาจส่งผลกระทบต่อการพัฒนาตามโครงการ

10.5.3 ภาระผูกพันที่เกี่ยวกับการขายหรือการให้เช่าสำหรับทรัพย์สินที่อยู่ในระหว่างการพัฒนา ซึ่งมี

ปรากฏ ณ วันที่ประเมิน

10.5.4 การให้ความเห็นเกี่ยวกับมูลค่าของทรัพย์สินประกอบด้วย

(1) ประมาณต้นทุนการก่อสร้างหรือต้นทุนการพัฒนา และประมาณการต้นทุนที่ต้องใช้เพื่อให้

โครงการเสร็จสมบูรณ์ (กรณีที่สร้างเสร็จไปแล้วบางส่วน)

(2) ประมาณการมูลค่าตามสภาพปัจจุบัน ณ วันที่ประเมิน

(3) ประมาณการมูลค่าทรัพย์สินเมื่อก่อสร้างแล้วเสร็จสมบูรณ์ตามโครงการตามสภาพตลาด

ณ วันที่ประเมินโดยมีเงื่อนไขว่าการพัฒนาเป็นไปตามแบบรายละเอียดที่ระบุ

10.6 รูปแบบรายงานการประเมินมูลค่าทรัพย์สิน สามารถเป็นรูปแบบรายงานที่มีเอกสารปกติ หรือรายงานในรูปแบบ

อิเล็กทรอนิกส์ ก็ได้ ทั้งนี้ ต้องมีวิธีการดำเนินการที่รัดกุมเพียงพอ และเป็นที่ยอมรับระหว่างผู้ว่าจ้างและผู้รับจ้าง

และหน่วยงานควบคุมดูแลที่เกี่ยวข้อง

10.7 การลงนามในรายงานการประเมินมูลค่าทรัพย์สิน นอกจากการลงนามโดยผู้ประเมินชั้นวิสามัญ ชั้นสามัญ

ตามประเภทและมูลค่าทรัพย์สินที่กำหนดตามมาตรฐานฯ เรื่องที่ 1 แล้ว ควรให้ผู้ประเมินชั้นวุฒิ ตรวจสอบและลง

นามในรายงานการประเมินมูลค่าทรัพย์สิน ทั้งนี้อาจขึ้นอยู่กับข้อตกลงระหว่างสถาบันการเงินผู้ว่าจ้าง กับผู้รับจ้าง

มาตรฐานวิชาชีพเรื่องที่ 11 การสอบทานและการทบทวนการประเมินมูลค่าทรัพย์สินาทรัพย์สิน

การสอบทานการประเมินมูลค่าทรัพย์สิน (Update Valuation) หมายถึง การประเมินมูลค่าทรัพย์สินที่นิติบุคคลนั้น ได้

ดำเนินการประเมินมูลค่าทรัพย์สินเต็มรูปแบบมาก่อนแล้ว และลูกค้ามีความประสงค์จะให้ดำเนินการประเมินซ้ำในช่วง

ระยะเวลาที่กำหนด แต่ทั้งนี้ต้องอยู่ภายในระยะเวลาไม่เกิน 3 ปี

11.1 ต้องระบุในรายงานประเมินให้ชัดเจนว่า เป็นรายงานการสอบทานการประเมินมูลค่าทรัพย์สิน มิใช่เป็นการ

ประเมินเต็มรูปแบบมาตรฐานการประเมิน (Full Valuation Report)

11.2 การสอบทานการประเมินมูลค่าทรัพย์สิน ต้องดำเนินการโดยนิติบุคคลเดิมซึ่งเป็ นผู้ทำการประเมินเต็มรูปแบบ

มาแล้วเท่านั้น จะกระทำโดยผู้ประเมินหรือนิติบุคคลรายอื่นมิได้ โดยต้องระบุเลขที่รายงานการประเมินฉบับแรก

และฉบับล่าสุด

11.3 ผู้ประเมินต้องดำเนินการตรวจสอบข้อมูลและข้อเท็จจริงเกี่ยวกับทรัพย์สินโดยรอบคอบ ทั้งจากหนังสือยืนยันที่

ได้รับจากสถาบันการเงิน หรือลูกค้าผู้รับบริการรายเดิม และจากการสำรวจทรัพย์สิน ณ บริเวณที่ตั้งหากมีข้อพึง

สงสัยหรือกรณีเมื่อมีการเปลี่ยนแปลงในทรัพย์สินอย่างมีนัยสำคัญ

11.4 ผู้ประเมินสามารถทำการสอบทานการประเมินติดต่อกันได้ภายในระยะเวลา 3 ปี หลังจากนั้นจะต้องถือว่าเป็นการ

ประเมินใหม่ เนื่องจากการเปลี่ยนแปลงภาวะตลาด ตลอดจนปัจจัยต่างๆ ที่เกิดขึ้นอาจส่งผลกระทบต่อมูลค่า

ทรัพย์สินอย่างมีนัยสำคัญ

11.5 รายงานการสอบทานการประเมินมูลค่าทรัพย์สิน ประกอบด้วยสาระสำคัญสองส่วนคือ ส่วนที่เป็นหนังสือนำส่ง

บรรยายรายละเอียดโดยย่อของรายงานการสอบทานการประเมินมูลค่าทรัพย์สิน กับส่วนที่เป็นรายงานสรุปตัวเลข

ผลการประเมิน อย่างน้อยที่สุดผู้ประเมินจะต้องระบุถึงหัวข้อดังต่อไปนี้

11.5.1 วันที่สอบทานการประเมิน และงวด (ไตรมาส) ที่ทำการสอบทานการประเมิน

11.5.2 ถ้อยคำที่ยืนยันคำสั่งจ้างงานจากสถาบันการเงิน หรือลูกค้าผู้รับบริการรายเดิม

11.5.3 ถ้อยคำที่ยืนยันว่าผู้สอบทานการประเมิน เป็นผู้ประเมินหรือนิติบุคคลเดิมซึ่งเป็นผู้ทำการประเมินมูลค่า

ทรัพย์สินเต็มรูปแบบมาแล้ว

11.5.4 ถ้อยคำที่ยืนยันว่าผู้ประเมินมิได้ทำการสำรวจทรัพย์สิน โดยได้รับคำรับรองเป็นหนังสือจากเจ้าของ

ทรัพย์สิน หรือลูกค้าผู้รับบริการรายเดิมว่า ไม่มีการเปลี่ยนแปลงทางกายภาพหรือลักษณะอื่นใดอย่างมี

นัยสำคัญต่อทรัพย์สินที่ประเมิน นอกเหนือไปจากรายละเอียดอื่นๆ ที่ระบุ

11.5.5 หากผู้สอบทานการประเมินเห็นความจำเป็นที่จะต้องตรวจสอบหรือสำรวจทรัพย์สิน และได้ดำเนินการ

เช่นว่านั้น ผู้สอบทานการประเมินจะต้องรายงานด้วยว่า ได้มีการเปลี่ยนแปลงในทรัพย์สินอย่างมี

นัยสำคัญหรือไม่ อย่างไร

11.5.6 หากผู้สอบทานการประเมินมีความเห็นว่า ได้มีการเปลี่ยนแปลงในภาวะตลาดของทรัพย์สินหรือปัจจัย

อื่นใดที่เกิดขึ้นในระยะเวลาระหว่างการสอบทานการประเมินครั้งนี้ กับการประเมินทรัพย์สินหรือการ

สอบทานครั้งที่แล้ว ผู้สอบทานการประเมินจะต้องรายงานเหตุการณ์ดังกล่าวและผลกระทบที่อาจเกิดขึ้น

ให้ทราบด้วย

11.5.7 คำบรรยายโดยสังเขปเกี่ยวกับประเภทและลักษณะของทรัพย์สินที่สอบทานการประเมินมูลค่า

11.5.8 รายงานผลการสอบทานเป็นตัวเลขและตัวหนังสือ และระบุมูลค่าที่ประเมินได้ในการประเมินครั้งล่าสุด

ที่ผ่านมา พร้อมทั้งเหตุผลของการเปลี่ยนแปลงในมูลค่าของทรัพย์สินที่ประเมิน

28

11.5.9 คำบรรยายอื่นๆ เท่าที่ผู้สอบทานการประเมินเห็นว่าจำเป็น

11.5.10 รายงานสรุปผลการสอบทานการประเมิน

การทบทวนการประเมินมูลค่าทรัพย์สิน หมายถึง การประเมินมูลค่าทรัพย์สินที่นิติบุคคลนั้นได้ดำเนินการประเมินมูลค่า

ทรัพย์สินเต็มรูปแบบมาก่อนแล้ว และลูกค้ามีความประสงค์จะให้ประเมินซ้ำโดยต้องทำการสำรวจใหม่ โดยมีเจตนาให้มี

ความเกี่ยวโยงระหว่างการทบทวนครั้งนี้กับการประเมินมูลค่าทรัพย์สินหรือการทบทวนครั้งที่แล้ว การทบทวนการ

ประเมินสามารถกระทำได้ภายในระยะเวลาไม่เกิน 5 ปี แต่ทั้งนี้คำสั่งว่าจ้างจะต้องมาจากลูกค้าเดิมและวัตถุประสงค์จะต้อง

สอดคล้องกับการประเมินทรัพย์สินครั้งแรก และการทบทวนครั้งก่อนที่ผ่านมา

11.6 ต้องระบุในรายงานประเมินให้ชัดเจนว่าเป็นรายงานการทบทวนการประเมินมูลค่าทรัพย์สิน ซึ่งต้องเป็นการ

ประเมินเต็มรูปแบบมาตรฐานการประเมิน (Full Valuation Report) และต้องระบุเลขที่รายงานการทบทวน

ย้อนหลังจนถึงการประเมินมูลค่าทรัพย์สินครั้งแรก

11.7 การทบทวนการประเมินมูลค่าทรัพย์สิน ต้องดำเนินการโดยนิติบุคคลเดิม ซึ่งเป็ นผู้ทำการประเมินเต็มรูปแบบ

ครั้งแรก หรือทำการทบทวนครั้งล่าสุดที่ผ่านมา จะกระทำโดยผู้ประเมินหรือนิติบุคคลอื่นมิได้

11.8 รายงานการทบทวนการประเมินมูลค่าทรัพย์สิน จะต้องมีสาระสำคัญครบถ้วน ตามมาตรฐานที่ 10 เรื่อง มาตรฐาน

รายงานการประเมินมูลค่าทรัพย์สิน

มาตรฐานวิชาชีพเรื่องที่ 12 การเก็บรักษาเอกสารและข้อมูลประกอบการประเมินมูลค่าทรัพย์สิน

เอกสารและข้อมูลประกอบการประเมินมูลค่าทรัพย์สิน ถือเป็นหลักฐานสำคัญของผู้ประเมินและผู้สำรวจในการยืนยัน

การปฏิบัติงานประเมินตามมาตรฐานที่ได้กำหนดไว้ ซึ่งเอกสารและข้อมูลดังกล่าวอาจนำมาใช้ในการชี้แจง เมื่อมีข้อ

โต้แย้งหรืออ้างว่าเกิดความเสียหายจากการประเมินในภายหลัง การเก็บรักษาเอกสารดังกล่าวจึงเป็นสิ่งจำเป็น ในการเก็บ

รักษาเอกสารดังกล่าวผู้ประเมินต้องปฏิบัติตามแนวทาง ดังต่อไปนี้

12.1 ผู้ประเมินต้องจัดเก็บเอกสารและข้อมูลประกอบการประเมินมูลค่าทรัพย์สินที่เกี่ยวข้องในงานนั้นไว้อย่างครบถ้วน

ปลอดภัย และง่ายแก่การนำกลับมาใช้ภายหลัง

12.2 เอกสารและข้อมูลประกอบการประเมินมูลค่าจะต้องเป็นการบันทึกที่ชัดเจน อ่านง่าย ครบถ้วนถูกต้องตรงกับความ

เป็นจริง และมีการลงบันทึกวันที่ พร้อมกับการลงนามกำกับโดยผู้สำรวจ ผู้ประเมิน ผู้ตรวจสอบ และผู้พิจารณา

อนุมัติมูลค่า

12.3 ผู้ประเมินจะต้องดูแลเพื่อให้มีการเก็บรักษาเอกสารและข้อมูลประกอบการประเมินมูลค่าในสถานที่ ปลอดภัยตาม

สมควร เป็นเวลาอย่างน้อย ดังนี้

12.3.1 รูปแบบอิเล็กทรอนิกส์ไฟล์ (Electronic File) 5 ปี

12.3.2 รูปแบบเอกสาร (Printout/Hard Copy) 2 ปี

มาตรฐานเรื่องที่ 13 การใช้ข้อมูลเกี่ยวกับขนาดของที่ดิน อาคารและสิ่งปลูกสร้าง

เพื่อให้เกิดแนวปฏิบัติเป็นบรรทัดฐานเดียวกันสำหรับผู้ประเมิน จึงได้มีการกำหนดมาตรฐานการใช้ข้อมูลเกี่ยวกับขนาด

ของที่ดินและอาคารและสิ่งปลูกสร้าง ซึ่งจะต้องระบุในรายงานประเมินและอ้างอิงในการใช้คำนวณหามูลค่า มาตรฐานนี้

ได้จำแนกออกเป็น 2 ส่วนคือ ข้อมูลขนาดของที่ดินและข้อมูลขนาดของอาคารและสิ่งปลูกสร้าง โดยผู้ประเมินต้องปฏิบัติ

ตามแนวทางดังต่อไปนี้

13.1 ที่ดิน

13.1.1 ผู้ประเมินต้องอ้างอิง ระยะ ขนาดของที่ดิน เนื้อที่ดิน จากเอกสารสิทธิของที่ดินเสมอ ในกรณีที่เกิดความ

แตกต่างของข้อมูลในเอกสารต้นฉบับของสำนักงานที่ดินกับสำเนาเอกสารฉบับเจ้าของที่ดิน หรือจาก

การตรวจสอบระหว่างข้อมูลในเอกสารสิทธิกับข้อมูลจากการประมาณการหรือเทียบเคียง เกิดข้อขัดแย้ง

อย่างมีนัยสำคัญ ผู้ประเมินต้องให้ความสำคัญเป็นลำดับแรกกับข้อมูลในเอกสารสิทธิฉบับสำนักงาน

ที่ดินเหนือกว่าข้อมูลจากแหล่งข้อมูลอื่นโดยเฉพาะภายหลังจากที่ได้มีการตรวจสอบเอกสารสิทธิกับ

สำนักงานที่ดินแล้ว พร้อมกับต้องรายงานสมมุติฐานที่ใช้อย่างชัดเจนในส่วนที่บรรยายมูลค่าของ

ทรัพย์สินที่ประเมิน

ในกรณีที่ข้อมูลขนาดที่ดินจากเอกสารสิทธิกับข้อมูลอื่นที่เป็นฉบับสำนักงานที่ดิน เช่น ระวางที่ดิน

ต้นร่าง เป็นต้น มีความขัดแย้งหรือไม่สอดคล้องกัน ผู้ประเมินต้องระบุรายละเอียดดังกล่าวในรายงาน

พร้อมทั้งต้องแสดงแนวทางหรือสมมติฐานที่ใช้การประเมินอย่างชัดเจน

13.1.2 หากที่ดินมีขนาดใหญ่และ/หรือมีรูปร่างที่ยากต่อการสำรวจและตรวจสอบ หรือมีเหตุผลที่อาจพิจารณา

ได้ว่าอาจมีเนื้อหาและ/หรือรูปร่างที่คลาดเคลื่อน เช่นที่ดินติดลำรางสาธารณะ ซึ่งแสดงแนวเขตที่ดินตาม

เอกสารสิทธิไม่เป็นแนวเส้นตรง เป็นต้น ผู้ประเมินต้องใช้ความระมัดระวังเป็นพิเศษ และอาจเสนอต่อ

ลูกค้าผู้รับบริการเพื่อขอให้มีการทำรังวัดสอบเขต เพื่อให้ได้ข้อมูลเกี่ยวกับระยะขนาดและรูปร่าง ที่

แน่นอนก่อนทำการประเมิน หากไม่มีการสอบเขตรังวัดผู้ประเมินต้องรายงานสมมติฐานที่ใช้อย่าง

ชัดเจนในส่วนที่บรรยายมูลค่าของทรัพย์สินที่ประเมิน

13.1.3 เอกสารสิทธิที่ดินบางประเภท เช่น นส.3 หรือหลักฐานแสดงสิทธิครอบครองที่ดินหรืออื่นๆ ที่อาจไม่

สามารถยืนยันที่ตั้ง ขนาด รูปร่างที่แน่นอนของที่ดินได้ ผู้ประเมินต้องระบุถึงความไม่แน่นอน หรือให้

ข้อมูลถึงวิธีการสำรวจตรวจสอบที่ดินแปลงนั้นๆ ลงในรายงานการประเมิน รวมทั้งอาจให้ข้อมูลหรือ

ความเห็นว่าเอกสารสิทธิดังกล่าวอาจมีตำแหน่งที่ดิน รูปร่าง และเนื้อที่ คลาดเคลื่อนไปอย่างไร

13.2 อาคารและสิ่งปลูกสร้าง

ขอบเขตการใช้ข้อมูลเกี่ยวกับขนาดของอาคารและสิ่งปลูกสร้างภายในมาตรฐานนี้ ส่วนใหญ่จะหมายถึงอาคารที่มี

การออกแบบสำหรับบุคคลหรือนิติบุคคลที่ต้องการเข้าไปใช้ประโยชน์หรือพักอาศัยในอาคารนั้น หากเป็นอาคาร

และสิ่งปลูกสร้างประเภทพิเศษที่นอกเหนือจากนี้ การใช้ข้อมูลของขนาดจะขึ้นอยู่กับการกำหนดหน่วยมาตราวัด

เฉพาะตามที่นิยมเรียกโดยทั่วไปสำหรับอาคารและสิ่งปลูกสร้างประเภทนั้นๆ ทั้งนี้ความหมายของอาคารและสิ่ง

ปลูกสร้างในมาตรฐานนี้ ส่วนใหญ่จะเป็นอาคารตามความหมายที่บัญญัติในพระราชบัญญัติควบคุมอาคาร

31

13.2.1 ผู้ประเมินต้องเข้าใจความสอดคล้องสัมพันธ์กันของประเภทของทรัพย์สินที่ประเมินและหลักเกณฑ์การ

ประเมิน ซึ่งจะช่วยให้สามารถเลือกใช้ข้อมูลขนาดของอาคารและสิ่งปลูกสร้างได้อย่างเหมาะสมตาม

วิธีการประเมิน

13.2.2 ในทรัพย์สินประเภทที่ต้องใช้ข้อมูลขนาดของอาคารเพื่อคำนวณหาต้นทุนทดแทน ปัจจุบันผู้ประเมินต้อง

ใช้ขนาดของอาคารตามที่สถาปนิกและ/หรือวิศวกรเป็นผู้คำนวณหรือรับรอง หากผู้ประเมินจำเป็นต้อง

คำนวณหาขนาดของอาคารนั้นเอง ผู้ประเมินต้องจัดทำรายงานการคำนวณพื้นที่นั้นไว้โดยอ้างอิงตามแบบ

พิมพ์เขียวทางวิศวกรรมและสถาปัตยกรรม และต้องเก็บรักษาเอกสารที่คำนวณหาพื้นที่นั้นไว้ในฐานะเป็น

ส่วนหนึ่งของกระดาษทำการด้วย

13.2.3 ในทรัพย์สินประเภทที่จะต้องใช้ข้อมูลขนาดของอาคารพื้นที่บางส่วนหรือทั้งหมดของอาคารเพื่อการขาย

หรือเช่า ซึ่งอาจมีเอกสารสิทธิกำกับอยู่หรือไม่ก็ได้ หากมีเอกสารสิทธิกำกับก็ให้ใช้ตามเนื้อที่ที่เอกสาร

สิทธ์ินั้นระบุ หากไม่มีให้ผู้ประเมินอ้างอิงจากข้อมูลที่ได้รับการยืนยันจากลูกค้าผู้รับบริการนั้นๆ หาก

ผู้ประเมินสังเกตพบว่ามีความแตกต่างอย่างมีนัยสำคัญระหว่างพื้นที่จริงกับพื้นที่ที่ระบุในเอกสารสิทธิ

หรือที่ได้รับการยืนยันจากลูกค้าผู้รับบริการผู้ประเมินอาจเสนอให้ลูกค้าผู้รับบริการทำการตรวจสอบและ

ยืนยันให้ชัดเจน หากไม่มีการตรวจสอบและยืนยัน ผู้ประเมินจะต้องรายงานสมมติฐานที่ใช้ข้อมูลขนาด

ของอาคารอย่างชัดเจนในรายงานการประเมิน

13.2.4 ผู้ประเมินต้องตระหนักอยู่เสมอว่า การใช้ขนาดของข้อมูลที่ผิดจากแนวทางปฏิบัติตามที่กล่าวข้างต้นอาจ

นำไปสู่การวิเคราะห์และประเมินมูลค่าที่ผิดพลาดได้

13.2.5 หากการคำนวณพื้นที่ของอาคารของผู้ประเมินนั้น ได้มาจากการวัดขนาดในระหว่างการสำรวจทรัพย์สิน

โดยไม่ได้รับแบบพิมพ์เขียวจากลูกค้าผู้รับบริการ ให้ผู้ประเมินใช้ข้อมูลขนาดอาคารนั้นในการประเมินได้

แต่ต้องระบุถึงที่มาของข้อมูลเกี่ยวกับขนาดอาคารที่ใช้ในรายงานการประเมินอย่างชัดเจน ทั้งนี้ผู้ประเมิน

ควรใช้วิธีการวัดอาคารตามประกาศของสมาคมวิชาชีพด้านการประเมินมูลค่าทรัพย์สินที่มีอยู่